Содержание

- 1 Понятие ПВУ

- 2 Что такое «Система прямого возмещения убытков»?

- 3 Условия применения

- 4 ПВУ или Европротокол?

- 5 Когда ПВУ невозможно

- 6 Основные критерии для ПВУ

- 7 Когда ПВУ не действует

- 8 Какие еще бумаги подготовить

- 9 Действия, необходимые сразу после аварии

- 10 Набор нестандартных решений

- 11 Уловки менеджеров

- 12 Отказ в прямом покрытии убытков

- 13 Что конкретно предпринимает страховщик

- 14 Особенности прямого возмещения убытков в ДТП

- 15 Если возмещение не предоставлено

- 16 Что делать, если страховщик отказал в ПВУ

- 17 Изменения в законе

- 18 Кто имеет право на ПВУ

- 19 Как работает новое правило

- 20 Варианты страховой выплаты

- 21 Отказ в предоставлении ПВУ по ОСАГО

- 22 Необоснованные отказы в ПВУ

- 23 Обоснованные отказы в ПВУ

- 24 Автострахование – рискованный бизнес

Понятие ПВУ

Если вы пострадали, то после получения справок от представителя ГАИ, отправляйтесь в страховой офис, где получали полис. Тут, на основании составленного заявления должны дать направление на экспертизу, а позже оформить выплату возмещения. Практичнее, чем искать СК, страховавшего виновника ДТП. Далее ведет переговоры с СК виновного страховщик потерпевшего, не он сам. Значит отныне множество пострадавших начнет ходить за компенсацией (прямым возмещением) именно в страховую компанию, с которой он заключал договор.

Но правило работает не для всех, лишь в ряде случаев. Хотя много инцидентов, что происходит на трассах страны, подпадают под правило ПВУ

Что такое «Система прямого возмещения убытков»?

Страховые выплаты, покрывающие полученный имущественный ущерб по договорам ОСАГО, ранее проводились страховой компанией, которая реализовала полис виновнику дорожного происшествия. Складывалась ситуация, когда пострадавшему человеку приходилось тратить много личного времени для посещения офиса страховой компании виновника аварийного события, чтобы получить страховую выплату. Условия претерпели изменения 2 августа 2014 года. От этой даты и по сегодняшний день, пострадавший в транспортном событии имеет законное право воспользоваться услугами страховщика, у которого застрахована его гражданская ответственность, и потребовать выплату возмещения за поврежденный автомобиль.

Кроме подачи правильно оформленного заявления на прямое возмещение убытков ОСАГО, «Альфастрахование», как и прочие ведущие страховые компании, требует определенный законодательно перечень документов:

- Извещение о дорожно-транспортном происшествии. Для этого используется бланк Европротокола, который заполнен и подписан участниками события собственноручно без привлечения работников полиции. В случае фиксации ДТП инспектором полиции и оформления протокола к заявлению прилагается официальная справка по утвержденной форме №748.

- Копии протокола и прочих документов, которые были оформлены на месте произошедшего аварийного события прибывшими работниками полиции.

- Копия документа о регистрации транспортного средства или доверенность на управление автомобилем.

- Денежные документы, которые подтверждают факт оплаты услуг эвакуатора, транспортного эксперта, адвоката и прочих специалистов, непосредственно связанных с устранением и минимизацией последствий ДТП.

- Нотариально оформленная доверенность на получение суммы страховой выплаты, если в этом есть необходимость.

Основной перечень документов по страховке ОСАГО для выплаты страховые компании могут дополнить:

- копия договора страхования ОСАГО;

- копия документа, подтверждающего особу страхователя, пострадавшего в ДТП (паспорт, водительское удостоверение, заграничный паспорт);

- банковские реквизиты для перечисления суммы страхового покрытия убытков на расчетный счет пострадавшего клиента.

Порядок прямого возмещения убытков по ОСАГО предусматривает поэтапное прохождение документов, вплоть до отказа либо осуществления страховой выплаты:

- Документальное оформление дорожного происшествия (протокол ГИБДД, Европротокол).

- Сбор и предоставление всех документов в офис страховой организации не позднее пяти рабочих дней.

- Ответственные работники страховщика после обработки документов либо отказывают в проведении выплаты, либо далее заканчивают оформление расчетов.

- Оценщик страховой компании осматривает поврежденный транспорт и проводит оценку нанесенного убытка. В случае если предварительные расчеты занижены, страхователь имеет право сделать независимую экспертизу. Однако ее стоимость будет оплачена страхователем.

- После согласования суммы убытка страховое возмещение перечисляется на банковский счет пострадавшего. Если страхователь дает согласие на проведение восстановительных работ в определенной автомастерской, то денежные средства перечисляются на ее счет.

- Страховщик, перечисливший страховое возмещение пострадавшему страхователю, проводит взаиморасчеты со страховой компанией виновника ДТП.

Условия применения

Получить компенсацию от страховой компании, в которой вы оформили ОСАГО можно в соответствии с Федеральным Законом №40 статьей 14.1: прямое возмещение убытков (ПВУ) возможно, если имеются следующие условия:

- В ДТП участвовали только 2 транспортных средства. Следует учитывать, что прицеп отдельным транспортным средством не является. Если машина снабжена прицепом, то это одно транспортное средство.

- Каждый участник ДТП имеет действующий полис обязательного гражданского страхования. Если у кого-то из водителей нет страхового полиса или его действие просрочено, то убытки, причиненные в результате ДТП, возмещаются виновником аварии в досудебном или судебном порядке.

- В результате ДТП вред получили только транспортные средства. Люди не пострадали, другое имущество также не пострадало.

Если пострадавший в аварии подал заявление на прямое возмещение убытков, но через определенное время у него начались проблемы со здоровьем, связанные с произошедшим ДТП, то он может требовать со страховой компании виновника дополнительную компенсацию.

Внимание! Страховщик, осуществляющий выплаты по прямому возмещению убытков, вправе возмещать понесенные расходы за счет страховой компании стороны виновника аварии.

Составлять заявление с просьбой покрыть ущерб можно, если:

- авария состоялась в следствии встречи конкретно 2 машин (включительно прицеп, при наличии), не больше. Если пользователи автомашин предварительно оформляли автостраховку;

- нет зафиксированного случая обоюдной вины. Если вина совместного характера – надо идти в СК друг друга;

- в ходе произошедшего пострадало лишь имущество, а водители и пассажиры остались абсолютно невредимы. В других обстоятельствах обращаться за возмещением надо в СК виновника ДТП;

- когда у компании, в период инцидента, не отобрана лицензия на автострахование. СК должна входить в Соглашение о ПВУ.

- Оба участника обязаны иметь непросроченный талон ОСАГО. Иначе работает два правила:

- Если нет полиса у виновника, придется идти за выплатой компенсации к нему лично, а возможно требовать через суд;

- если ОСАГО нет у пострадавшего, то он идет (или пишет) в СК виновного.

Поправка к первому пункту: при инциденте, где работниками ГИБДД зафиксировано 3 машины, под правило не подпадают. Но если письменно описана ситуация как две случайности между двумя т/с – ПВУ правомерно в обеих ситуациях.

Если конкретное происшествие не отвечает одному из этих требований — ПВУ невозможно. Пострадавшему надо обратиться за помощью в СК (страховую компанию) виновника. Еще нужно обратиться по данному вопросу в РСА (Российский Союз Автостраховщиков).

ПВУ или Европротокол?

Введение прямого возмещения убытков внесло путаницу для обычных пользователей ОСАГО своей схожестью. Однако разница в понятиях существенная.

Европротокол – это документ, который оформляется на месте произошедшего дорожно-транспортного события одним из его участников, однако вся информация в нем фиксируется подписями двух водителей. Этот документ заполняется при условии, что сумма причиненного ущерба не превышает пятидесяти тысяч рублей, а также никто из граждан не пострадал. При заполнении Европротокола работников полиции на место происшествия не вызывают.

Прямое возмещение ущерба – это действующая статья закона, которая дает возможность страхователю направиться к своему страховщику за получением по ОСАГО выплаты страховки в случае аварийного события при наличии определенных законодательством условий.

В случае применения любого из понятий есть сходные характеристики происшествия с транспортными средствами: не пострадали люди и не повреждено имущество.

Когда ПВУ невозможно

Ряд случаев:

- заявление о ДТП, писалось ранее. Его составил виновник случившегося;

- столкновение произошло на фоне соревнований или при обучении вождению;

- вы, договорившись с виновником, оформили ДТП по упрощенному варианту, вне присутствия сотрудников ГИБДД и допустили ошибку при составлении Извещения;

- ГИБДД не вызывали, по этому, остались недоговоренности с другой стороной касательно нанесенных повреждений;

- факт нарушения правил движения на дороге ожидает доказательства в судебном порядке;

- несвоевременное уведомление страховщиков о случившемся;

- в случаях, оговоренных Соглашением РСА;

- вы не изъявляете желания получать материальную компенсацию;

- пострадали антикварные вещи, интеллектуальные ценности, атрибутика, ценные документы.

Водителю можно посоветовать: перед страхованием нужно обдумать выбор. В какую страховую компанию обратиться, решайте интересуясь ее репутацией, моделью поведения при необходимости выплат.

Основные критерии для ПВУ

Законодательного документа о прямом возмещении ущерба как такого не существует. Для качественной реализации ПВУ были усовершенствованы критерии в Законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств». После таких поправок были доработаны «Правила ОСАГО» и «Соглашение о прямом возмещении убытков по ОСАГО». В этих документах разработаны основные требования для прямого покрытия убытков ОСАГО, наличие которых позволит его применить, если:

- дорожно-транспортное событие произошло при участии двух автомобилей (с 25 сентября 2017 года количество авто может быть больше);

- у всех участников происшествия есть договора ОСАГО, которые действуют на момент страхового события;

- повреждения получили только транспортные средства (жизнь или здоровье граждан, а также прочее имущество не пострадали);

- виновник произошедшего инцидента четко определен;

- страховщики участников дорожного инцидента имеют действующие разрешительные документы (лицензии).

Когда ПВУ не действует

Если обстоятельства ДТП не подходят хотя бы по одному из вышеперечисленных критериев, пострадавшие в страховом событии не смогут оформить бланк заявления о прямом возмещении убытков по ОСАГО непосредственно в офисе организации, с которой заключен договор автогражданки. За получением выплаты необходимо будет обратиться в офис страховщика виновника аварии и действовать на общепринятых условиях.

Кроме того, существует еще ряд причин, по которым невозможно получить прямое возмещение убытков по ОСАГО, а именно:

- выяснение обстоятельств по сути произошедшего происшествия требует судебного вмешательства;

- аварийный инцидент оформлен не в соответствии с утвержденным порядком;

- между участниками страхового события нет четкого согласия, и существуют разные позиции по вопросам выплаты;

- ответственность одного из участников застрахована по международному обязательному страхованию «Зеленая карта».

Какие еще бумаги подготовить

Еще вложите в конверт набор перечисленных ниже бумаг:

- извещение, которое вы составляли вместе с противоположной стороной;

- 748-я ф-ма справки, выданной представителем ГИБДД;

- протокол админ. нарушений (копия);

- постановление об АП, документ об отказе в возбуждении дела. Не учитываются случаи, в которых оформление происходило без непосредственного присутствия работников дорожной полиции (ФЗ об ОСАГО). Прилагаются копии этих документов;

- подтверждение оплаты эвакуационных услуг и услуги сохранности поврежденного имущества (чеки, квитанции). Это нужно при надежде получить возмещение таких расходов. Также можно подкрепить копии квитанций за расходы с вашей стороны;

- копии документов на право владения имуществом, либо доверенности, написанной собственником;

- если в деле будет фигурировать ваш представитель, тоже нужна доверенность.

По истечении недели от момента получения письма СК должна уведомить через электронную почту СК другого водителя о данном заявлении. Этот процесс контролирует РСА. Еще нужно написать перечень перечисления прилагаемых справок и документов.

Действия, необходимые сразу после аварии

Страховики виновника могут реагировать на заявление по-разному:

- акцептовать заявление;

- отказаться участвовать в выплатах;

- если заявление просто проигнорируют, то по истечении срока заявка будет считаться принятой к сведению.

На выплату ПВУ правилами выделено один месяц. Если уплаты не произошло, то ваша СК должна сама ее произвести или составить обоснованный отказ от выплат в письменном виде. Его можно будет попытаться оспорить через суд.

Возмещение убытка производится наличными купюрами, либо в виде перевода на счет водителя.

На практике получить компенсацию в короткий срок можно, если сразу отыскать СК другого водителя, действуя по старым правилам. Но ситуация начала меняться.

От поведения участников ДТП на месте происшествия напрямую зависит объективное расследование обстоятельств и минимизация негативных последствий.

В первую очередь стоит предпринять следующее:

- остановить автомобиль;

- включить световой сигнал;

- выставить знак аварийной остановки (за 15 метров от машины, находящейся в городе, и за 30, если она вне населённого пункта);

- помочь раненым;

- вызвать полицию;

- зафиксировать обстоятельства с помощью подручных средств;

- записать координаты свидетелей;

- освободить проезжую часть, если машины участников мешают движению.

Возможные санкции

Невыполнение условий ПДД влечёт наложение штрафа или другого административного взыскания.Например:

- 1 тыс. рублей, если водитель пренебрёг обязанностями, установленными в правилах, разработанных для участников дорожного происшествия;

- изоляция от общества на 15 суток или лишение разрешения на управление ТС сроком до полутора лет за самовольное покидание места аварии.

А вот оставление человека в опасности — это уже уголовно наказуемое правонарушение.Кроме того, ненадлежащее оформление ДТП может стать причиной для отказа в выплате со стороны страховщика.

Набор нестандартных решений

А вдруг с талоном ОСАГО инициатора непорядок? Обращаться к личному страховику за ПВ нет смысла.

- Страховая фирма со стороны виноватого водителя не берет участие в соглашении.

Проверьте эту информацию по перечню «исключений из соглашения». В данном документе написано, куда обратиться.

- Талон ОСАГО виноватому выдала комиссия с лицензией, которую отозвали.

Обращайтесь в РСА по тел., найденному на сайте, вам должны подсказать адрес и телефон компании преемника. Или попробуйте сразу пойти в РСА.

- Полис инициатора не является действительным.

Получить возмещение получится исключительно через суд. Подавайте на инициатора иск, но предварительно проверьте еще раз подлинность его полиса на сайте РСА.

Уловки менеджеров

По правилам, СК потерпевшего должна оплатить своему клиенту ПВУ вместо СК виновного. Но потом она, конечно, захочет получить возврат с компании виновника. Пытаясь упростить процесс возврата, власти придумали, что это будет фиксированная сумма денег. То есть СК виновника должна в случае ДТП выплачивать конкретно указанную сумму, определяемую для каждого округа отдельно. Вот где скрыт основной подвох: если убыток не дотягивает до фиксированной суммы, то потерпевший ее без проблем получит через СК, оформлявшую с ним договор. Ведь страховики стребуют с коллег фиксированную, более высокую сумму. А вот если сумма погашения убытка выше фиксированной суммы – СК потерпевшего отказывается от выплат.

Отказ в прямом покрытии убытков

Бывают ситуации, когда по всем имеющимся признакам страховая компания обязана начислить и выплатить страховое возмещение. Однако страховщик направляет страхователю официальный отказ в прямом возмещении убытков по ОСАГО. Причины, по которым не проводится выплата, следующие:

- аналогичное заявление на выплату было направлено в страховую компанию виновника;

- извещение о дорожно-транспортном событии было заполнено на форме Европротокола, хотя обстоятельства требовали привлечения работников ГИБДД;

- авария произошла при участии в соревнованиях, учению управления автомобилем, испытаниях транспортного средства;

- во время транспортной аварии повреждены материальные ценности, ценные бумаги, антиквариат;

- участники дорожно-транспортного инцидента оспаривают степень вины и обстоятельства аварии, что требует судебного вмешательства;

- задержка в уведомлении страховщика о произошедшем событии;

- пострадавший страхователь требует возмещения морального вреда или потери возможной прибыли;

- страховщик виновника ДТП не подписывал Соглашение о ПВУ.

Что конкретно предпринимает страховщик

Чтобы не принимать убыток, представитель страховой компании поступает так:

- слишком придирается к собранным документам;

- в ходе отправки эл. заявки в СК инициатора менеджер специально допускает ошибку, чтобы та другая организация отказалась от акцепта заявки;

- откровенно врут: «закон пока не работает», «у нас временные финансовые проблемы, обратитесь в другое место».

Особенности прямого возмещения убытков в ДТП

При прямом возмещении ущерба учитываются некоторые нюансы. Сумма страхового возмещения варьируется в зависимости от вида дорожно-транспортного события. Принимая во внимание эти различия, страховщик виновника произошедшего события перечислит денежную сумму только в пределах этих ограничений. Учитывая действие таких норм, все страховщики, участники Соглашения о ПВУ, без проблем расстаются с небольшими выплатами. В то же время если сумма ущерба значительная, то следует ожидать от своей страховой компании занижения сумм начисленного ущерба.

Каждому автомобилисту следует знать особенности применения полиса обязательного страхования и действующих законодательных норм. Основные правила, по которым реализуется прямое возмещение убытков по ОСАГО, установлены законом «Об ОСАГО», и ст. 14.1 закона №40-ФЗП. Финансовые и правовые вопросы регулируются ст. 183, 366 и 325 ГК РФ.

Для того, чтобы получить компенсацию в рамках прямого возмещения, необходимо присутствие следующих обстоятельств:

- Повреждения были получены в результате столкновения ТС.

- Водители столкнувшихся автомашин имеют действующие полисы ОСАГО.

- Повреждения были получены только машинами, непосредственно участвовавшими в ДТП.

Только полное соблюдение данных условий позволит обратиться в собственную страховую. В противном случае, потребуется привлечение страховщика виновной стороны, а при отсутствии полиса – прямому истребованию компенсации с водителя, спровоцировавшего ДТП.

С целью приведения в порядок процесса выплаты и исключения случаев недобросовестного применения страховки с 2014 года были введены поправки, позволяющие пользоваться преимуществами безальтернативного прямого возмещения убытков (сокращенно ПВУ).

Вплоть до недавнего времени действовало ограничение числа вовлеченных в аварию автомобилей двумя транспортными единицами, однако практика показала, что аналогичное возмещение актуально и для столкновений большего количества автомобилей. С 25.09.2017 года через введение соответствующей поправки в закон об ОСАГО водителями автомобилей, поврежденных при ДТП, было получено право на прямое урегулирование убытков при столкновении трех и более машин. Положение действует для всех водителей без исключения, не взирая на дату оформления полиса.

Если возмещение не предоставлено

Чтобы снизить общее число споров и обращений в суд, правительство наложило дополнительные санкции за искусственное оттягивание принимаемых решений страховыми структурами. Так, не отправившая письмо об отказе от выплат, или не уплатившая вовремя компенсацию, СК получит пеню за каждый день отсрочки. Срок на выплату равняется 20-ти дням, а пеня (1% от выверенной суммы) за каждый день. При задержке решения об отказе пеня составит 0.5%. В случае необоснованного уменьшения выплат санкции будут ужесточены еще больше. Штраф может достичь 50% от суммы выплаты автомобилисту.

Реализованное ранее ПВУ, не исключает возможность обращения владельца машины в страховавшую водителя, причинившего вред. От нее можно требовать компенсации за тот вред здоровью, который был принесен уже после предъявленных ранее требований. Если пострадавший обнаружил травму уже после обращения за выплатой, то он вправе ожидать помощь от обоих стр. структур. Это подтверждено ФЗ №40.

Что делать, если страховщик отказал в ПВУ

Если страховая компания необоснованно отказала в прямом возмещении убытков по ОСАГО, первым делом составляется досудебная претензия. Она подается в страховую компанию, если документ составлен грамотного, руководство страховщика видит, что страхователь настроен решительно, и часто выполняет свои обязательства по выплатам.

Когда страхователь предъявляет досудебную претензию, он придерживается досудебного порядке. Таким образом можно взыскать со страховой компании не только заявленную сумму ущерба, но и неустойку.

Важно! Если в результате досудебной претензии никаких положительных результатов пострадавшая сторона не добилась, надо обращаться в суд.

Все затраты, понесенные в результате судебного разбирательства, при принятии решения в пользу страхователя, возмещаются страховщиком.

Ответственность за неисполнение обязательств регламентируется статей 16.1 Федерального Закона «Об ОСАГО». Согласно статье страхователь отправляет страховщику претензию с обоснованными требованиями, которая должна рассматриваться в течении 10 рабочих дней.

Если водитель попал в ДТП, рекомендуется как можно быстрее по горячей линии сообщить об этом своей страховой компании. Если условия ДТП соответствуют условиях прямой выплаты, все действия автовладельца грамотны, есть действующий договор об обязательной гражданской ответственности, то никаких проблем с выплатами быть не должно.

Получение отказа в прямом возмещении убытка от своей страховой компании не является поводом, чтобы отказаться от получения выплаты. Для этого следует обратиться в страховую компанию виновника дорожно-транспортного происшествия. В этом случае процесс немного затянется, однако есть прекрасный шанс получить страховую выплату от чужого страховщика.

При этом следует помнить, что все необходимые для выплаты документы следует заполнять в соответствии с правилами и обстоятельствами происшествия. Ложная информация приведет не только к задержке в выплате, но и к полнейшему отказу в возмещении убытков.

Изменения в законе

На протяжении нескольких последних лет тема выплат компенсаций наиболее актуальна. Законы все время видоизменяется. Нововведения задуманы для облегчения процедуры оформления происшествия. Но жалоб с их стороны много. Верховный суд РФ планирует наладить работу специальной комиссии по досудебному разбору дискуссий по ПВУ. Если страховщик не удовлетворен произведенной работой комиссии, он может обжаловать это в арбитражном суде. Далее все разногласия вокруг ПВУ не будут рассматриваться в судебном зале. Они будут решаться на уровне РСА. Сейчас законопроект в фазе доработки.

Зато с осени сего года уже действует измененный ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Суть нововведения — автолюбитель претендует на ПВУ даже если было задействовано 2-х или более автомашин.

Что конкретно изменилось в описании?

Раньше было так

: ДТП при столкновении «двух» ТС…

Теперь

: ДТП при ударе «двух и более» ТС…

Отдельного правила по ПВУ не существует, можно посмотреть следующие документы:

- ФЗ Об ОСАГО – ст.14.1;

- Соглашению о ПВУ по ОСАГО;

- Правилами ОСАГО.

Особых санкций при явных нарушениях у нас не предпринимают. К какому страховому брокеру обращаться в ходе случившегося, решаете вы лично. Но есть ряд спорных моментов. Например, один из них:

В ДТП попал грузовой автомобиль с прицепом. Но ведь это два разных средства передвижения, учитывая, что полис оформлялся на прицеп отдельно. Чтобы досконально разобраться, нужно изучить справку, выданную работником ГИБДД. Сколько транспортных средств там указано. Можно было указать участие только кузова грузовика и другого авто или только грузовик (без прицепа) и второе авто. Если, все же, обстоятельства говорят об участии всех частей грузовика – значит участников было трое (при двух владельцах).

Кто имеет право на ПВУ

Учитывая последние изменения в Федеральном законе (ФЗ) «Об ОСАГО» прямое возмещение убытков проводится как потерпевшему страхователю, так и владельцу договора страхования автогражданки. Сообщение о дорожно-транспортном происшествии и заполнение форм на ПВУ может подать не только собственник транспортного средства, который вписан в техпаспорт, но и водитель, управляющий автомобилем на законных основаниях: имел доверенность на автомобиль, был вписан в действующий полис.

Прямая рекурсия ущерба – это покрытие вреда, нанесённого собственности пострадавшего, осуществляемое организацией, с которой он заключил соглашение обязательного страхования.

То есть, невиновный участник аварии может обратиться за выплатой в фирму, предоставившую для него услугу ОСАГО, если одновременно выполняются приведённые ниже положения:

- транспортное средство повреждено в результате контакта с другим автомобилем и при этом не пострадало имущество третьих лиц, а также жизнь и здоровье граждан;

- к ДТП причастна одна пара ТС и гражданская ответственность, находившихся за рулём, застрахована.

Все дальнейшие действия по оформлению выплаты производятся в соответствии с правилами, утверждёнными ЦБ РФ:

- страховщик, заключивший договор с потерпевшим, обязан оценить обстоятельства аварии на основании представленных документов и по заявке о прямом покрытии ущерба осуществить выплату от имени компании, обеспечившей защиту виновника;

- если в отношении организации, у которой истец приобрёл полис, введена процедура банкротства или у неё была отозвана лицензия, то получить компенсацию простым способом не получится;

- предельная страховая сумма в части вреда, причинённого имуществу пострадавшего, установлена законодательством и составляет 400 тыс. рублей, а в случае, когда картина ДТП была зафиксирована без участия сотрудников ГИБДД, нельзя получить более 50 тыс.;

- если факт угрозы жизненным функциям и системам обратившегося вскрылся после подачи документов на возмещение он вправе предъявить дополнительные требования о покрытии таких убытков в организацию, которая застраховала риски лица, чьи действия стали причиной происшествия.

В некоторых случаях после перечисления средств компания вправе истребовать потраченные деньги у лица, виноватого в аварии.

Ниже приведены примеры таких ситуаций:

- предумышленные действия с целью нанести вред здоровью пострадавшего;

- употребление спиртных напитков и наркотических веществ;

- отсутствие водительского удостоверения;

- управление ТС, категория которого не соответствует указанной в правах;

- совершение правонарушения, повлёкшего наказание в виде запрета садиться за руль автомобиля в течение определённого периода времени;

- побег с места ДТП;

- отсутствие лица в списке водителей полиса ОСАГО с ограничениями;

- авария в период, не предусмотренный для эксплуатации машины страховым соглашением;

- после оформления происшествия без участия полицейских извещение не было передано страховщику в пятидневный срок;

- машина не предоставлялась для экспертизы по требованию компании;

- был начат восстановительный ремонт либо осуществлена утилизация ранее оговорённых законом пятнадцати рабочих дней;

- диагностическая карта оказалась просроченной.

Кроме того, между членами РСА и самим объединением заключается соглашение о ПВУ. Оно гарантирует возмещение средств, затраченных на страховую выплату организацией, обеспечившей защиту рисков автогражданской ответственности потерпевшего. Без присоединения к такому договору нельзя стать участником союза.

Согласно указаниям Банка России документ должен содержать следующие положения:

- срок действия;

- порядок покрытия затрат на выплату;

- правила определения страховой суммы;

- обязанность фирмы, у которой виновный купил полис либо объединения страховщиков (в случае несостоятельности организации) вернуть компании пострадавшего средства, направленные на прямую компенсацию;

- список необходимых бумаг, способы и сроки обмена информацией;

- порядок отправки фирме ответчика Уведомление с требованиями потерпевшего, обстоятельствами происшествия и возможным объёмом выплаты;

- условия осуществления расчётов между сторонами;

- процедура разрешения споров;

- ответственность за неправомерный отказ в перечислении;

- способы обеспечения выполнения обязательств.

Как работает новое правило

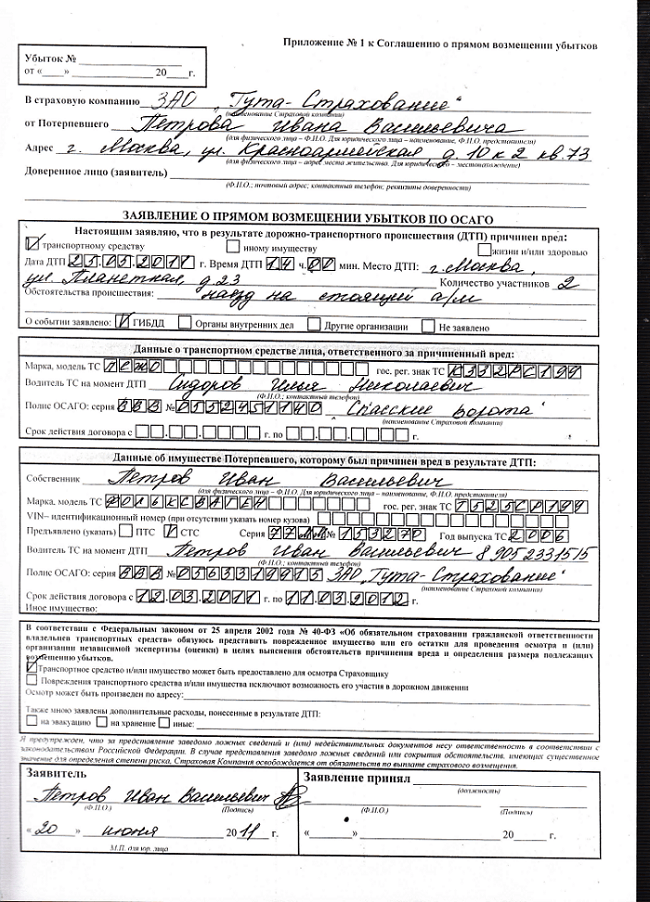

Заявление

Первым делом подается заявление в страховую компанию в письменной форме. Бланк такого заявления выдается в офисе страховщика.

Заявление содержит:

- Название компании-страховщика, куда подается заявление. Эти данные берутся из страхового полиса.

- ФИО и адрес потерпевшей стороны (владельца страховки).

- Если планируется получить возмещение ущерба не собственником, а доверителем, то пишутся данные доверителя.

- Информация о дорожном происшествии: время, дата и место аварии. Описывается пострадавшее имущество, обстоятельства ДТП. Описывая обстоятельства аварии, не следует забывать о том, что прямое возмещение убытков возможно только, если пострадал автомобиль.

- Данные транспортного средства и водителя, ставшего виновником аварии.

- Данные о потерпевшей стороне и имуществе.

- Порядок проведения осмотра транспортного средства для выявления нанесенного ущерба.

- Отметки о том, что заявление сдано и принято.

В дополнении к заявлению прикладывается перечень необходимых документов.

Должны быть указаны:

- список прилагаемых документов;

- реквизиты пострадавшей стороны для получения денег;

- отметки о том, что все документы приняты;

- дополнительная информация, она заполняется сотрудником страховщика.

Когда заполняется заявление, информация должна быть подлинной. Все пишется разборчиво, помарки и исправления недопустимы.

Заявление на возмещение прямого ущерба подается в страховую компанию с пакетом документов, доказывающих обстоятельства дорожного происшествия.

Обязательные документы:

- Извещение о дорожно-транспортном происшествии. Этот документ выдается страховщиком, когда заключается страховой договор. Извещение должно быть заполнено всеми сторонами происшествия на дороге, в нем отражаются все обстоятельства аварии и имеющиеся повреждения.

- Если в расследовании ДТП принимают участии сотрудники ГИБДД, то необходима справка по форме 748. Справка вместе с извещением отражает все обстоятельства произошедшей аварии.

- Для подтверждения права собственности на поврежденную машину прилагаются копии правоустанавливающих документов. Можно приложить свидетельство о регистрации или ПТС.

- Личность обратившегося за компенсацией должна быть подтверждена. Понадобится и копия водительского удостоверения. Если получением компенсации занимается не собственник транспортного средства, а его доверенное лицо, то необходимо нотариально заверенная доверенность.

- Если в ДТП участвовал автомобиль, принадлежащий юридическому лицу, то нужен путевой лист. Путевой лист выдается диспетчером организации, он удостоверяет маршрут движения транспортного средства.

Если на место вызываются сотрудники ГИБДД, то нужны дополнительные документы:

- протокол об административном правонарушении, по причине которого произошло столкновение;

- постановление об административном правонарушении, в котором указываются все имеющиеся факторы;

- отказ в возбуждении уголовного дела по факту дорожного происшествия.

Сумма компенсации для покрытия ущерба рассчитывается специалистом экспертной компании, которая является независимой.

Выбирает экспертную организацию страховая компания.

Но, если пострадавшая сторона с результатами экспертизы не согласна, она может провести повторную экспертизу за счет собственных средств. Пишется направление на независимую экспертизу в связи с неудовлетворением результатами экспертизы, проведенной экспертами компании-страховщика.

Смотрим п.3 статья 3. Здесь описано: закон работает при авариях, случившихся уже после внедрения нововведения в ФЗ.

То есть теперь ПВУ при аварии, участниками которой были трое или больше водителей, можно получить независимо от даты оформления страховки. Лишь бы она оставалась действующей на момент аварии.

Словом, если у кого-то из трех автовладельцев, участвовавших в неприятном случае на дороге, талон ОСАГО приобретен до применения в действие описанной выше поправки, он тоже может явиться в свою СК за прямым возмещением.

Значит при обширной аварии водителю не придется искать способ связи с компанией, что выдавала полис ОСАГО виновнику, он может пользоваться правом на помощь своего страховщика.

Что происходит, если срок действия страховки одного из участников (виновного или пострадавшего) инцидента истек до второго августа 2014 года? Страховщик виновного тоже не имеет права отказать виновному на его заявление. Условия происшествия рассматриваются тогда по статье 14.1 ФЗ об ОСАГО.

Упрощенное оформление ДП, без службы ГАИ, остается возможным лишь при присутствии 2 водителей.

Также зона ответственности теперь точно обозначена (парковка, дворовая зона, использование эвакуатора, проезжая часть), что уточняет ответственность СК.

Пока, если сумма ущерба выше размера фиксированной – лучше сразу оформляться в СК виновного. Если хотите получать ПВУ у своего менеджера – настройтесь на возможные непонимания. Жалуйтесь в РСА.

Варианты страховой выплаты

Действующие условия прямого возмещения убытков ОСАГО предусматривает две возможности получения страхового покрытия полученных убытков: денежная и натуральная. Начиная с мая 2017 года денежная система страхового покрытия перестала быть основной формой. Теперь страховые компании обязаны предложить страхователю провести ремонт поврежденного автомобиля в заранее согласованной автомастерской. При этом страховщик должен отремонтировать застрахованное авто не более чем за тридцать дней на станции технического обслуживания, которая расположена на расстоянии не дальше 50 километров от места жительства страхователя или места аварии. Рекомендованная СТО должна гарантировать качество работы на полгода, а на лакокрасочные и кузовные работы – не меньше года.

В случае если страховая компания не может обеспечить выполнение всех этих условий, страхователь имеет право требовать денежную компенсацию понесенного ущерба. Сумма страхового возмещения перечисляется на банковские реквизиты, указанные в заявлении на ПВУ.

Учитывая некоторые сложности в получении страхового возмещения по обязательному страхованию автогражданки, владельцам автомобилей следует помнить о наличии добровольных видов страхования транспортных средств.

Отказ в предоставлении ПВУ по ОСАГО

Существует и ряд обстоятельств, при которых могут отказать в прямой выплате ущерба. Откажут, если:

- у СК невольного инициатора ДТП отозвали лицензию;

- СК виновника не берет участие в общем соглашении о ПВУ. Если вам и перечислит некую сумму ваша страховая компания, то сама она останется без компенсации;

- вы обратились не в СК, а к ее представителю;

- вы самостоятельно подали заявление в обе СК. Это обязательно будет обнаружено, лучше не рисковать;

- нарушения оформления полиса;

- не доказана вина кого-то конкретно;

- при описании случая по европротоколу (без ГАИ) и бланк извещения о случившемся заполнен только представителем одной стороны. А, возможно, есть определенные разногласия во взгляде на обстоятельства среди водителей. Или не указаны все повреждения в извещении;

- вред здоровью компенсирует другая СК;

- до начала экспертизы авто отремонтировали, размер ущерба неясен;

- машина не была осмотрена страховой компанией в срок.

Выше описаны самые распространенные случаи для отказа в прямой выплате ущерба. Соглашение о ПВУ содержит 34 таких пункта, при которых последует отказ. Рекомендуем с ними ознакомиться в дальнейшем.

Необоснованные отказы в ПВУ

Опираясь на законодательную базу, предоставленная каждому владельцу авто страховка должна полностью покрывать урон, причиненный его имуществу, здоровью. Пострадавшие часто сталкиваются с недобросовестным отношением страховых компаний относительно денежных выплат. Сотрудники компаний наотрез отказываются выполнять свои прямые обязанности. Особенно участились подобные нарушения после внедрения упрощения, когда водитель, что пострадал, может обращаться в свою СК.

Максимальные выплаты при страх. случае нынче составляют:

- 500 тыс. руб. – если урон нанесен самочувствию человека (каждому пострадавшему);

- 400 тыс. руб. – когда пострадало только имущество.

При большой сумме предполагаемой выплаты обе СК пытаются переадресовать водителя друг другу. Они рады помочь, если только сумма минимальна. Конкретных санкций к правонарушителям нет, а основания к отказу есть. Ниже указан целый перечень.

Обоснованные отказы в ПВУ

Страховщик может отказать в ПВУ, если:

- кроме имущества пострадали и люди;

- в инциденте задействовано более 2 т/с;

- у кого-либо из участников нерабочий полис (уже закончился, еще не оформлялся, был расторгнут договор);

- на момент аварии лицензия аннулирована в СК виновника;

- не предоставлено вовремя извещение о создавшемся страховом случае;

- если заявление на ПВУ уже подано в СК виновного;

- случай на дороге не совпадает с периодом использования, предусмотренным договором.

Автострахование – рискованный бизнес

Страхование водителей – перспективный, но насыщенный проблемами вид. Автотранспорт всегда рассматривается в повышенной зоне риска, если учитывать мнение страховщиков. К страховым компаниям предъявлены ужесточенные требования в угоду прав потребителей. Финансовое положение многих СК значительно ухудшилось. Динамика роста суммы выплат нестабильна, это пугает. Для поддержания рентабельности автострахования нужно все же более модернизировать правовую базу.

Пострадавшему в ходе аварии водителю проще обратиться за компенсацией к своей СК, с которой заключен договор.

При отказе можно воспользоваться реквизитами другой СК (со стороны виновника).

Если этот конкретный случай оправдан Законом об ОСАГО, а вам отказали в ПВУ обе страховые компании, при любых других нарушениях закона (включая недоплату) — идите в прокуратуру с просьбой рассмотрения случая.

-80x80.jpg)