Содержание

- 1 Условия страхования жизни при ипотеке

- 2 Основы ипотечного страхования

- 3 Рассчитать страхование жизни при ипотеке согаз

- 4 Возврат страхового полиса по ипотеке

- 5 Необходимые документы

- 6 Общая стоимость страховки при ипотеке и размер выплат

- 7 Условия страхования жизни при ипотеке

- 8 Ипотечное страхование от «Страховой дом ВСК»

- 9 Заключение

- 10 Дополнительная информация

- 11 Ипотечное страхование для военнослужащих

- 12 Получение заемщиком полиса страховой компании «ВСК» при ипотечном страховании

- 13 Страховка недвижимости при предоставлении ипотеки в Сбербанке

- 14 Когда платеж считается просроченным?

- 15 На какой срок заключается договор с СК?

- 16 Как оплачивать взносы?

Условия страхования жизни при ипотеке

В 2018 году в рамках ипотечного кредита «ВСК» предлагает страхование в нескольких направлениях:

- титула;

- жизни;

- конструктив.

| «Титульное» | «Жизнь и здоровье» | «Конструктив» |

|---|---|---|

|

Описание программы |

||

| Возмещение убытков при утрате или обременении права собственности на недвижимость | Исполнение обязательств страхователя перед банком в случае наступления страхового случая | Страхование залоговой недвижимости банка |

|

Объект |

||

| Жилье | Жизнь и здоровье заемщика | Конструктивные элементы жилья: пол, потолок, стены, отделка, инженерные системы. |

|

Риски |

||

|

признание сделки купли-продажи недействительной;

обременение права собственности |

Инвалидность (1,2 группа)/смерть в результате несчастного случая/болезни. |

пожар, авария и т.д.;

стихийные бедствия; противоправные действия третьих лиц (кража, теракт); падение летательных объектов и их частей; наезд транспортных средств, взрыв. |

|

Расчет тарифа |

||

| Устанавливается индивидуально в зависимости от возраста, пола, работы и других признаков | Зависит от технического состояния жилья, территориальной принадлежности и тп. От 0,15% стоимости жилья. | |

Если в кредитном договоре прописаны созаемщики, нужно оформить полис страхования жизни и здоровья на каждого из них. При наличии такого полиса, многие банка предлагают ипотеку на более выгодных условиях.

При заключении договора страхования «ВСК» руководствуется Правилом №119 комплексного ипотечного страхования, определяющего:

- основные понятия;

- виды программ;

- порядок заключения договора;

- права и обязанности сторон;

- тарифные сетки;

- порядок и условия совершения страховой выплаты;

- порядок разрешения споров.

Если страхование производится в момент заключения ипотеки, подписание документов и выдача страхового полиса производится менеджером банка.

Страхование ипотеки – одно из ведущих направлений деятельности АО СОГАЗ. Заемщики имеют возможность обезопасить свое будущее по следующим программам:

- Титульное страхование – выплата страховой премии при утере права собственности на приобретенный по ипотеке объект недвижимости.

- Страхование жизни и здоровья АО СОГАЗ – полис предусматривает самые распространенные варианты утраты трудоспособности при оплате ипотеки (смерть, инвалидность 1 и 2 группы, временная нетрудоспособность).

- Страхование невозможности исполнения долговых обязательств – страхуется риск потери постоянного места работы или снижения ежемесячного заработка.

- Страхование имущества – до окончания действия ипотечного договора, приобретенная квартира или дом находятся в залоге у банка, поэтому данный вид страховки является обязательным и включается в стоимость ипотеки. Полис предусматривает компенсацию ущерба от пожаров, наводнений, стихийных бедствий и т.д.

В случае если применяется комплексное страхование, тариф формируется исходя из процентных ставок, действующих по отдельным программам:

- жизнь и здоровье – 0,12%;

- имущество – 0,12%;

- титул – 0,08%;

- потеря трудоспособности – 1,17%.

Страхование ипотечного заемщика позволяет застраховать жизнь и здоровье получателя ипотечного кредита.

Страховое покрытие при ипотечном страховании ВСК учитывает занятия спортом на любительском уровне, включая посещение спортивных секций и участие в соревнованиях.

При наступлении страхового случая выплачивается 100% страхового покрытия в случае смерти заемщика в результате несчастного случая или заболевания или до 100% покрытия в случае получения заемщиком инвалидности I или II группы.

Страховые выплаты компания ВСК производит уже в течение 5 дней после подачи заявления.

Страховой полис ипотечного заемщика можно оформить онлайн без визита в офис страховой компании, через личный кабинет ВСК.

Для оформления страхового полиса для ипотеки прохождение медицинского осмотра и предоставление справок не требуется.

Многие россияне недоверчиво относятся к защите недвижимости заключая договор ипотечного кредитования. Но заключение договора страхования имущества станет необходимо, когда клиент решит связать свою жизнь с выплатой кредита в перспективе на 20-30 лет.

Когда лишь одни требования банка побуждают клиента подписать соглашение о защите жизни и здоровья, то полис при ипотеке становится бесполезным. Поэтому в компании СОГАЗ страхование для ипотеки не является приоритетным.

Но при наступлении страховой ситуации, связанной с заболеванием или смертью, без нее легко серьезно пострадать финансово. Давайте подробнее рассмотрим страхование жизни и здоровья для ипотеки Согаз: условия и правила оформления для заемщика.

Для чего нужен страховой полис при ипотеке?

Обратившись в банк за кредитом, заемщики сталкиваются с просьбой предъявить страховку. Ипотечное страхование СОГАЗ, отвечает всем требованиям большинства банков. Но зачем нужен полис? Давайте возьмем в пример кредитора в виде Сбербанка и страховщика СОГАЗ.

Ситуация следующая, клиент перед получением ипотеки оформляет необходимые бумаги и согласно условиям кредитования, покупает лишь полис на защиту имущества. По прошествии 5 лет, с клиентом происходит несчастный случай, и он погибает. Естественно, смерть заемщика или созаемщика, а впоследствии невыплаченный ипотечный займ, автоматически становится причиной головной боли родственников.

Оформив страхование, на весь срок действия договора кредитования можно увериться, что риски утраты жизни не повлияют на дальнейшую судьбу родственников. А годами выплачиваемый кредит останется ненапрасным. Значит, в компании Согаз страхование при ипотеке является не таким уж и бесполезным.

Виды страхования при ипотеке

Отвечая на вопрос можно ли отказаться от страховки, прежде следует разобрать ее разновидности. Часто кредитные организации требуют от своих клиентов полисы. Но клиент вправе отказаться от страхования, правда лишь от определенного его вида.

Говоря проще, сам клиент определить обязательно или нет страховаться, вправе лишь тогда, когда защищается здоровье и жизнь. А вот страхование имущества Согаз станет этим видом, от которого отказаться нельзя.

Само по себе, страховые организации предлагают такие виды защиты:

- Имущественная. Когда защищаются от рисков объекты, имущество и сама недвижимость;

- Титульная. Необходима в целях защиты ответственности и прав. То есть, в компании Согаз титульное страхование распространяется на права собственности клиента и случаи их лишения. Еще отдельно защищают ответственность перед другими лицами;

- Жизни и здоровья. Здесь ссудополучатель сам определяет сторону, получающую в будущем страховые выплаты (супруг, дети и т. д.), в случае, если что-то с ним произойдет.

Каждому виду страхования соответствуют определенные риски. Но от последних двух заемщик имеет право отказаться, поскольку они являются добровольными.

Обязательное – защита недвижимости

Все мы знаем, что сроки ипотеки достаточно велики, по сравнению с обычными кредитами. Исходя из этого, страхование квартиры по ипотеке Согаз выгодно обеим сторонам, как клиенту, так и кредитору. Конечно, больше всего рискует кредитор.

Ведь он отдает вам деньги, а вы приобретаете жилье, с которым может произойти все что угодно, вплоть до полного уничтожения. Естественно, заемщик платить за утерянное жилье перестанет, а продавать в целях вернуть свои вложения уже станет нечего. Вот именно в таких случаях, приходит время для оформления страхового соглашения.

Страхуемой недвижимости для ипотеки, главное защитится полностью. Сумму покрытия определяют по рыночной стоимости. Только в таком случае, выплаты страховой компанией освободят заемщика от долга, а банк избавится от убытков.

Добровольное – жизни и здоровья заемщика

Одним из видов добровольной защиты при ипотечном кредитовании является личный полис. Данное страхование в Согазе предоставляется исключительно на добровольных началах. Исключительно клиент определяет нужно ли страховать свою жизнь беря кредит в банке или нет.

Этого говорит о том, что правила ипотечного страхования основываются не на навязывании услуг, а попытке обезопасить клиентов и самих кредиторов от возможных финансовых убытков.

Значит, при погашении кредита в Сбербанке, данная организация выступит гарантом выплат по займу. Помимо этого, многие банкиры предлагают уменьшить ставки по займу на несколько процентов, когда клиент оформит добровольную защиту жизни.

Документы для оформления онлайн

В АО Согаз страхование ипотеки позволено заключить дистанционным способом, а также явившись лично в офис. В этой ситуации защита онлайн не различается по силе от оформленного в офисе компании. Поэтому документы, заявление и другие справки имеют единый набор.

Таким образом, будущему заемщику понадобятся следующие документы в целях оформления личной защиты:

- Заполненное заявление по форме СК;

- Удостоверение личности;

- Права на недвижимость и договор ипотечного кредитования;

- Справка о состоянии здоровья.

Услуги СОГАЗ для ипотеки Сбербанка

Любой банк, предлагающий жилищное кредитование должен свести к минимуму риски невыплат со стороны заемщиков. Поэтому у ипотеки Сбербанка есть определенные требования, помимо полиса имущественной защиты.

Этими требованиями являются аккредитованные СК. Говоря проще, банк примет полис только от СК числящейся в его непосредственных партнерах. Ипотечное страхование Согаз отвечает условиям Сбербанка. Эта организация предлагает все услуги по защите, начав с обязательной защиты, заканчивая комплексным.

Как рассчитывается стоимость страхования

Основы ипотечного страхования

В последнее время покупка жилья стала длительной и рискованной процедурой. Выплаты по ипотеке растягиваются на долгие годы, с помощью ипотечного страхования кредиторы стремятся обезопасить себя от больших убытков в случае потери платежеспособности заемщика. Ипотечное страхование — это комплексное страхование жизнитип личного страхования, которое гарантирует выплату за застраховавшее свою жизнь лицо в случае наступления его смерти. Если речь идет о накопительном страховании, то страховка выплачивается либо в связи со смертью страхователя, либо по наступлению оговоренного срока…. и здоровья заемщика (НС), имущества (Конструктивное страхование), в том числе на случай Утраты права собственности (Титульное страхованиевид страхования, в котором страховым случаем являются потери в результате дефекта титула собственности, обнаруженного, к примеру, после покупки актива. Титул собственности – документ, который подтверждает право физического или юридического лица на землю, недвижимость или иное имущество. …).

Рассчитать страхование жизни при ипотеке согаз

Процент = % по страхованию титула % страхования жизни и здоровья страхование недвижимости.

Тарифные ставки по комплексному ипотечному страхованию представлены в Приложении №7 Правила №119. Кроме того, на сумму страховой выплаты влияет изменение процентной ставки по кредиту и сумма долга.

| Ставка по страховке | 0,6% |

|---|---|

| Сумма кредита | 1 500 000 |

| Срок кредита | 120 мес. |

| Процентная ставка по кредиту | 12% |

| Тип платежа | аннуитетный |

| Стоимость страховки | 10 080 рублей |

Осуществляя лицензию по всем видам деятельности, «ВСК» – одна из немногих компаний предлагает полисы по комплексному пакету услуг. Это дешевле и выгоднее с точки зрения защиты от всех возможных рисков. Бланки анкет, типовых договоров и тарифы можно посмотреть здесь.

При оформлении ипотечного страхования клиентов в первую очередь интересуют два показателя:

- базовая страховая сумма (выплата страховщика в случае наступления предусмотренного полисом страхового случая);

- ежегодный обязательный платеж по страховке.

Рассчитать их можно еще до обращения в АО СОГАЗ, воспользовавшись услугой онлайн калькулятора. Для того чтобы произвести самостоятельный расчет общей страховой суммы потребуется в форму расчета ввести следующие данные по кредиту и потенциальной страховой программе:

- остаток банковской задолженности по ипотеке (нужную информацию можно получить из графика платежей, который имеется в комплекте ипотечного договора заемщика);

- процентная ставка по кредиту.

Для самостоятельного расчета ежегодного платежа по страховке, потребуется заполнить форму расчета следующими данными:

- общая сумма страховки;

- процентная ставка по выбранной страховой программе.

Благодаря расчетам онлайн калькулятора можно получить общее представление о возможной выгоде и сумме к оплате, так как при расчете тарифа страховщик учитывает следующие нюансы:

- возраст клиента;

- наличие заболеваний и общее состояние здоровья;

- уровень опасности трудовой деятельности заявителя;

- оценочная стоимость имущества, подлежащего страхованию;

- регион расположения объекта недвижимости (вероятность стихийных бедствий и природных катаклизмов и т.д.).

Стоимость и тарифы по данным компании:

- Страхование от несчастных случаев и/или болезней – от 0,17%.

- Страхование имущества – от 0,12%.

- Титульное страхование – от 0,08%.

- Страхование гражданской ответственности – от 0,12%.

- Страхование ответственности клиента за невозврат кредита – от 1,17%.

От чего зависит цена страховки?

Определение стоимости страхования осуществляется после предоставления и проверки документов, где обозначены:

- Пол, возраст, результаты медицинского обследования заемщика.

- Пакет документов по недвижимости (виды сделок и тех состояние).

- Размер ипотечного займа.

- Риски профессии заемщика.

Расчитать сумму ипотечного страхования в СОГАЗ можно в различных калькуляторах на онлайн-ресурсах, потому что на официальном сайте такой возможности нет.

Важно! Нужно помнить, что такие калькуляторы дают приблизительные результаты, потому что не учитывают все характеристики в расчетах.

При этом для расчета суммы страховки необходимы параметры: пол, возраст заемщика, тип недвижимости, размер ипотеки, количество сделок с недвижимостью, типы страхования, тарифы страховщика и учтенные риски.

От чего зависит сумма, которую придется платить за страховку?

- Во первых, от суммы вашего долга перед банком на момент заключения договора страхования.

- Во вторых, от коэффициента, прописанного в кредитном договоре. Как правило, этот коэффициент равен или близок к значению процентной ставки кредита.

Страховая сумма равняется остатку ссудной задолженности, увеличенному на этот коэффициент:

Страховая сумма = Остаток задолженности (Остаток задолженности * коэффициент(%) / 100)

- В третьих, от страхового тарифа. Каждая страховая компания устанавливает свои тарифы.

Стоимость страховки = страховая сумма * тариф(%) / 100

При определении размера стоимости ипотечного страхования учитывает несколько факторов, конкретный перечень которых определяется индивидуально каждой страховой компанией и зависит от вида оформляемого полиса. При заключении договора на комплексную страховку, включающую все три типа рисков, описанных выше, на величину страховой премии влияют:

- оценочная стоимость и техническое состояние объекта недвижимости, оформленного в качестве ипотечного залога;

- возраст заемщика и состояние его здоровья;

- количество сделок с данным объектом, оформленных в последние несколько лет;

- личность продавца квартиры или другого вида недвижимости и т.д.

Как рассчитать?

Примерный расчет стоимости полиса ипотечной страховки достаточно просто рассчитать, воспользовавшись одним из многочисленных онлайн-калькуляторов, размещенных в сети на тематических ресурсах. Еще правильнее применять сервисы конкретных страховых компаний, размещенные на их официальных сайтах. В этом случае расчет цены будет точнее, так как при вычислениях используются актуальные тарифы того или иного страховщика.

Окончательный расчет цены страховки можно получить только в процессе заключения договора ипотеки. Это объясняется тем, что некоторые нюансы страхования станут понятными только на этой стадии переговоров. В большинстве случаев на практике сначала готовится проект ипотечного контракта, затем оформляется страховка и только после этого подписывается кредитный договор.

«Согаз» является дочерней компанией «Газпрома»Однако перед каждым человеком, решившим что-либо застраховать, рано или поздно встает вопрос – какую страховую компанию выбрать? В данной статье обозревается страховая компания «Согаз» — её правила и условия страхования, а также тарифы и стоимость.

О компании

На данный момент «Согаз» является одной из крупнейших страховых компаний и занимает второе место по взносам, которые выплачивают страхователи. Компания начала свою историю еще в 1993 году, и практически сразу выбилась в лидеры по заключению страховых договоров. Это обусловлено тем, что «Согаз» является дочерней компанией «Газпрома», который является газовым монополистом в РФ.

На данный момент основными клиентами компании является сам «Газпром» (который в то же время является одним из основных акционеров) и Банк России.

Компания получила максимальные показатели по международной шкале надежности. В связи с этим, безусловно, сформировался положительный имидж компании – многие люди считают компанию надежной и выбирают её в качестве страховщика. Ознакомиться с накопительным страхованием жизни, что дает и в чем преимущество можно здесь.

Правила и условия

При страховании жизни «Согаз» выдвигает определенные правила и условия:

- Страхователь должен быть совершеннолетним (при этом выгодоприобретатель, указанный в договоре, может быть любого возраста).

- В случае смерти страхователя на момент действия программы, компенсация выплачивается в порядке наследования.

- Страховая сумма не выплачивается, если страхователь умышленно причинил себе вред или покончил жизнь самоубийством.

- Компания может оставить за собой право не выплачивать компенсацию, если страхователь погиб в процессе занятия опасным видом спорта.

- Страхователь должен быть не старше приемлемого возраста, указанного в договоре (максимальный возраст устанавливается в зависимости от программы страхования).

Таким образом, можно сделать вывод, что каждый страхователь должен внимательно изучить все пункты договора и обсудить со страховщиком, какие именно случаи являются страховыми, а какие – нет.

«Согаз» предоставляет следующие тарифы, по которым любой желающий может застраховать свою жизнь:

- Копилка. Как правило, данный тариф используют в том случае, если хотят накопить крупную сумму денег за определенный срок. Как правило, минимальный срок действия программы – 5 лет. Застраховать свою жизнь по данному тарифу могут совершеннолетние граждане, однако они должны быть не старше семидесяти лет. Программа актуальна в независимости от того, в какой стране находится страхователь. Стоимость во многом зависит от обстоятельств страхователя, а также от возможных рисков. Если среднестатистический взрослый мужчина заключит страховой договор сроком на десять лет, то в среднем он должен будет выплачивать по семь тысяч рублей в месяц.

- Уверенный старт. Застраховав свою жизнь по этой программе, страхователь может обеспечить своих детей или оплатить им высшее образование. Так же эти средства могут быть направлены на восстановление здоровья ребенка, в случае если он получит травму во время действия программы. Минимальный срок страхования – 5 лет. Целесообразней всего заключать договор тогда, когда ребенок еще маленький. К примеру, если отец пятилетней дочери заключит договор, то наиболее оптимальным сроком считается десять лет. В этом случае в среднем он должен будет выплачивать страховой взнос размером шесть-семь тысяч рублей. Читайте о страховании жизни в компании «Ренессанс» обзор тарифов и видов на этой странице.

- Привилегия выбора. При заключении договора по данному тарифу, страхователь может увеличить конечную сумму примерно на 14%. Каждый страхователь обязуется самостоятельно выбрать проект, в который он хотел бы инвестировать денежные средства. Как правило, на инвестиции идет половина суммы от страховых взносов. В качестве страхователя может выступать совершеннолетний, но он не должен быть старше 74 лет. Минимальный срок действия программы – 3,5 года. Минимальный размер взноса – 100 тысяч рублей.

В случае оформления ипотечного кредита, необходимо учитывать, что обязательным условием его получения является страхование жизни клиента. Тем не менее, каждый гражданин может выбрать наиболее удобную программу страхования.

Для того чтобы рассчитать стоимость программы, необходимо учитывать все риски и срок, на который будет заключаться договор.

Калькулятор ОСАГО СОГАЗ

Возврат страхового полиса по ипотеке

Оформление подходящего полиса происходит очень быстро. Но в некоторых случаях лучше немного затянуть процесс, чтобы принять обдуманное и взвешенное решение. Оптимальный алгоритм действий потенциального страхователя перед приобретением полиса должен выглядеть следующим образом:

- Знакомство со страховой компанией и программами, соответствующими запросам клиента. Чтобы понять, что именно предлагает страховщик можно заказать телефонную беседу с менеджером, в ходе которой будут разъяснены основные моменты. Также можно посетить офис АО СОГАЗ или внимательно изучить предложения компании на ее официальном сайте.

- Изучение страхового договора (комплексное страхование или конкретная программа). Истина о том, что нельзя подписывать документ, не прочитав его, действует и в отношении страхования. Лучше всего взять копию договора с собой и проконсультироваться по его содержанию с независимым специалистом.

- Написание заявления. Если все условия удовлетворяют запросам клиента, можно писать заявление на оформление страховки. Этот документ заполняется по образцу, который предоставит страховой агент АО СОГАЗ.

- Предоставление пакета документов. Важной частью оформления полиса страховки является необходимость предоставить полный перечень бумаг, запрошенный представителем компании. В зависимости от выбранной программы страхования список запрашиваемых бумаг и справок может быть внушительным, но в случае со страховкой, чем их больше, тем лучше.

- Подписание договора и оплата страховой премии.

Страхователь может самостоятельно выбирать срок действия оформляемого договора. Он может заключаться на один год и затем пролонгироваться нужное количество раз, либо рассчитываться сразу на весь срок ипотеки. Первый вариант является оптимальным для заемщиков, так как позволяет учесть некоторые нюансы:

- досрочное частичное погашение жилищного кредита;

- изменения процентной ставки по ипотеке в связи с колебаниями ключевой ставки Центробанка РФ и т.д.

Клиенту необходимо заключить письменный договор со страховщиком. Последний имеет право на осмотр страхуемого имущества (в случае необходимости).

Договор может быть изменен или скорректирован по договоренности двух сторон.

Вступление в силу договора начинается при уплате страховой премии наличным или безналичным расчетом.

Алгоритм действий для заемщика

- Обратиться в офис компании или на официальный сайт СОГАЗ.

- Оставить заявление на страхование.

- Как только страховщик оценил стоимость страхования, заключается договор на страховые услуги.

- Получить у страховщика полис и предоставить его банку-кредитору.

Необходимые документы

- Заявление на страхование.

- Паспорт РФ.

- Пакет документов по недвижимости.

- Результаты медицинского обследования заемщика/созаемщика.

Важно! Документы на объекты недвижимости необходимо предоставлять в оригиналах и копиях.

Варианты подачи заявки

Можно отправить заявку двумя вариантами: письменным и онлайн. Письменная заявка составляется в офисе СОГАЗ. Для этого нужно иметь при себе паспорт и документы на оформление ипотеки. В заявлении указываются:

- Сведения о себе (паспортные данные, адрес регистрации, телефон).

- Покупаемом жилье (территория страхования, свидетельство о регистрации).

- Необходимые критерии страхования (страховые случаи).

Одновременно с заявлением могут быть запрошены документы для оценки страхового риска и о стоимости недвижимости в ипотеке.

Как уже было отмечено, при оформлении ипотеки обязательным является оформление страховки на закладываемый объект недвижимости. Любые другие виды страховки возможны только в случае добровольного согласия на них со стороны заемщика. Навязывание каких-либо сопутствующих страховых услуг считается нарушением закона.

Что говорит закон?

Требования законодательства в части ипотечного страхования изложены в №102-ФЗ, который был подписан 16.07.1998 года. С момента принятия Федеральный закон неоднократно изменялся, а последние корректировки были внесены №486-ФЗ, который датируется 31.12.2017 года. Положения указанного нормативного акта четко предписывают обязательный характер страховки закладываемой в ипотеку недвижимости. Все остальные виды страхования осуществляются исключительно на добровольной основе.

- если после возвращения всей суммы заемных средств, полис действует 11 месяцев и более, можно получить страховые взносы в полном объеме;

- если с момента приобретения полиса прошло менее полугода, вернут 50 % страховых взносов;

- если свыше этого срока, деньги не возвращаются. Подавать в суд не имеет смысла: страховая компания учтет все затраты.

Чтобы вернуть страховку, следует подать заявку и приложить выписку о погашении долгов. Процедура, как правило, рассматривается длительное время.

Заключается также на срок действия договора займа. Стоимость страховки жизни и недвижимости зависит от условий и степени рисков.

Клиентами компании являются 14 млн человек и 200 тысяч юридических лиц.

Также ВСК ценят за то, что компания:

- установила конкурентоспособные тарифы;

- аккредитована практически всеми финансово-кредитными организациями, работающими с ипотекой;

- предоставляет обширный перечень покрываемых рисков.

В рамках ипотечного страхования ВСК предлагает своим клиентам три программы:

- «Конструктив»;

- «Жизнь и здоровье заемщика ипотечного кредита»;

- «Титульное страхование».

Этот калькулятор комплексного ипотечного страхования учитывает следующие моменты В целом это достаточно приблизительный расчет.

Точный расчет предоставляет компания при получении договора ипотечного страхования.

Если вам нужно быстро и проволочек оформить страховку по ипотеке, то вы можете подать заявку на комплексное ипотечное страхование в ВТБ 24. Если вам нужен достаточно дешевый потребительский кредит, то оставить заявку на получение такого кредита можно здесь.

Стоимость и условия ипотечного страхования при оформлении ипотеки в ведущих банках

в результате НС и ЕП пожар, удар молнии, взрыв, противоправные действия третьих лиц, залив жидкостью, падение летательных аппаратов, стихийные бедствия, наезд транспортных средств с дополнительным риском «конструктивные дефекты» прекращение права собственности на него по причинам, не зависящим от страхователя или собственника, на основании вступившего в законную силу решения суда с дополнительным риском «обременение (ограничение) права собственности» с дополнительным риском «обременение (ограничение) права собственности» с дополнительным риском «обременение (ограничение) права собственности» * Включены максимально возможные требования.

Необходимые документы

https://www.youtube.com/watch?v=8bzFe7L_hks

В список документов, необходимых для оформления страхового полиса входят:

- заявление, написанное страхователем;

- российский паспорт гражданина;

- медицинская документация, подтверждающая прохождение необходимого обследования и состояние здоровья страхователя, заявленное при оформлении полиса;

- правоустанавливающие документы на имущество, находящее в залоге у банка-кредитора по ипотеке (свидетельство о регистрации права собственности, технический план, выписка из ЕГРП и т.д.);

- документация, подтверждающая текущую трудовую занятость заявителя и уровень его доходов.

Если то, что от чего был застрахован клиент, все же произошло, нужно незамедлительно обращаться к страховщику. Правильный алгоритм действий для получения компенсации выглядит следующим образом:

- Оповещение представителя АО СОГАЗ о наступлении страхового случая (не позднее 30 дней с момента события).

- Написание заявления на выплату компенсации (указывается дата и места события, обстоятельства произошедшего, банковские реквизиты для осуществления денежного перевода, перечень произведенных расходов).

- Предоставление необходимых документов (паспорт, копия действующего страхового полиса, документы, подтверждающие наступление страхового случая, а также финансовая документация о понесенном ущербе).

Многие банки сегодня предлагают потенциальным клиентам оформить заявку на ипотечный кредит без визита в офис. Таким образом они экономят время своих сотрудников на общении с клиентами, так как необходимую для банка информацию можно передать через интернет. Визит потенциального заемщика в офис необходим только для подписания договора, когда ипотека уже одобрена.

Для заемщиков в этом тоже есть плюсы: на поездку в банк не нужно тратить время а подать заявку онлайн можно сразу в несколько банков, повысив шансы на одобрение.

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Для оформления страхования жизни при ипотеки через личный кабинет компании ВСК нужно:

- В личном кабинете ВСК найти услугу Ипотечное страхование

- Рассчитать стоимость полиса

- Указать необходимые сведения о застрахованном лице

- Оплатить полис и получить его на адрес электронной почты

С более детальной информацией о каждом шаге вы можете ознакомиться ниже.

Ипотечное страхование в личном кабинете ВСК

Для того, чтобы купить полис страхования ипотеки, вам необходим доступ в личный кабинет. Если его у вас нет, зарегистрируйтесь и войдите в личный кабинет с помощью инструкции на этой странице.

В верхнем меню личного кабинета выберите Продукты ВСК, а затем, в открывшемся окне — раздел Здоровье. Вы попадете на страницу проекта VSK Shop, где можно найти все виды страхования, предоставляемые ВСК.

В верхнем меню справа найдите пункт ИПОТЕКА. Нажмите на нее, и вы попадете на страницу описания услуги ипотечного страхования. Прокрутив страницу вниз, вы можете ознакомиться с подробным описанием услуги. Чтобы перейти к калькулятору страховки, нажмите на кнопку Купить полис онлайн.

Калькулятор стоимость полиса

Для расчета стоимости страхования жизни при ипотеке необходимо заполнить следующие поля:

- Регион оформления кредитного договора — начните печатать название региона или выберите из списка

- Дата начала действия нового полиса

- Остаток кредитной задолженности

- Дата рождения и пол страхователя/застрахованного лица

Как только вы все заполните, в нижней части страницы, а также в правом блоке, вы увидите итоговую стоимость ипотечного страхования.

Нажмите кнопку Оформить полис, чтобы перейти на страницу заполнения данных о застрахованном лице.

Заполнение сведений о застрахованном лице

Заполните следующую информацию для перехода на страницу оплаты полиса:

- Данные по кредиту: номер и дата кредитного договора — заполните эти поля, если на момент оформления полиса вам известны данные по кредиту. В противном случае оставьте поля пустыми

- Фамилия, имя и отчество застрахованного лица

- Контактная информация — фамилия, имя, отчество и номер телефона человека, с которым представитель компании может связаться

- Паспортные данные застрахованного лица: серия, номер паспорта и адрес постоянной регистрации

- Также необходимо поставить две галочки: согласие с заявлением-декларацией и с тем, что до момента полного досрочного погашения задолженности по кредитному договору выгодоприобретателем по договору страхования является ПАО «Сбербанк»

Затем нажмите кнопку Оплатить полис, и вы перейдете на страницу оплаты.

Оплата полиса ипотечного страхования

Для оплаты полиса страхования ипотечного заемщика введите данные банковской карты и нажмите Оплатить полис.

Сразу после оплаты Вы получите на e-mail:

- страховой полис

- правила страхования

- квитанцию об оплате и памятку застрахованным

Эти документы будут всегда доступны в Вашем личном кабинете на сайте.

Что говорит закон?

На странице

имеется электронный инструмент расчёта страховки при ипотеке. После ввода своих характеристик отобразится сумма страховки.

https://www.youtube.com/watch?v=LB5azU_CAD4

Каждый год, за 3-4 недели до окончания периода страховой ответственности, кредитов передает в СК информацию о размере вашей задолженности. На основании этой суммы страховщики и производят расчет суммы к выплате.

Давайте рассмотрим на примере, как рассчитать страхование ипотеки.

Вы брали ипотечный займ в размере трех миллионов рублей с процентной ставкой в размере 14.5%.

Страховая премия должна покрывать 3 435 000 (сумма кредита умноженная на годовую процентную ставку) рублей.

В зависимости от типа заключенного договора (комплексного или отдельного риска), размер страхового взноса составит от 0,3% до 0,6% в год.

Комплексная страховка всегда дороже, так как учитывает ряд дополнительных факторов, о которых мы говорили чуть выше.

В данном примере мы возьмем средний размер – 0,4%, применимый для комплексного договора рядом страховщиков.

Пример расчета.

В первый год вы должны будете оплатить: 3 435 000/100*0,4 = 13 740 рублей. В течение года вы заплатили банку в счет долга 600 000 рублей. На следующий год расчет будет таков: 3 435 000 – 600 000 = 2 835 000 (остаток ссудной задолженности перед кредитором).

2 835 000*0,145= 411 075. 2 835 000 411 075 = 3 246 075. В данном случае ежегодный взнос по страховке составит 12 984 рубля.

Исходя из данного примера, вы видите, что размер платежей меняется ежегодно, и зависит от двух факторов: остатка задолженности перед банком и размера процентной ставки по ипотечному займу.

Это классический пример расчета на основании базовых условий договора страхования. Но есть и ряд дополнительных нюансов, влияющих на стоимость страховки.

При выборе Мотоциклы, не дает выбрать мощность мотоцикла. В списке «авто» нет марки, есть «Иж» но если выбрать иж, то предлагается выбрать марку Москвич)) Stels delta 200.

200 кубов, 13 лошадей.

- Документ удостоверяющий личность;

- Заявление на оформление договора;

- Копию кредитного договора.

- Утрата или прекращение вещевых прав вследствие прямого или косвенного воздействия ядерного взрыва;

- Радиации, заражения окружающей среды;

- Военных действий, учений, маневров; гражданской войны и ее последствий;

- Забастовок, волнений;

- Уничтожения недвижимости по распоряжению государственных органов.

Как страховой случайсовершившееся событие, которое предусматривается действующим законодательством или страховым договором, по наступлению которого страховщик обязан осуществить страховую выплату заинтересованному лицу (выгодоприобретателю, страхователю, застрахованному лицу, или третьим лицам)…. не рассматривается временная нетрудоспособность плательщика ипотеки.

- Оригинал страхового полиса;

- Документ удостоверяющий личность

- Свидетельство о государственной регистрации права на объект недвижимости или один из следующих документов:

- постановление Главы местной администрации о разрешении строительства жилого дома на отведенном участке земли;

- акт госкомиссии о приемке объекта в эксплуатацию;

- справка о регистрации строения в БТИ;

- договоры купли-продажи, мены, дарения, или иные договоры об отчуждении недвижимости у собственника.

- Копию постановления о возбуждении или об отказе в возбуждении уголовного дела, постановление об административном нарушении, протокол об административном нарушении;

- Копию договора с охранным предприятием или вневедомственной охраной на осуществление охраны застрахованных помещений и прочего имущества;

- Данные о срабатывании систем сигнализации;

- Подтверждение получения сигнала тревоги на пульте охранного предприятия или вневедомственной охраны и выезд группы задержания.

Общая стоимость страховки при ипотеке и размер выплат

Чтобы рассчитать страховку, воспользуйтесь удобным калькулятором на сайте. Обратите внимание: калькулятор позволяет совершить расчет онлайн только для залогового имущества. Для того, чтобы оформить полис на другие продукты, можно оставить заявку в этом разделе или обратиться в офис.

При необходимости узнать процентные ставки, условия покупки других продуктов, обратитесь за помощью к нашему онлайн-консультанту или отправьте заявку на расчет.

Важно: если вы взяли жилье в ипотеку, стоит застраховать имущество. Обратите внимание: также страховая компания может оформить договор страхования титула, жизни заемщика и созаемщика.

Сколько стоит

На стоимость страховки при ипотеке влияют разные факторы:

- размер ипотечного кредита;

- требования банка-кредитора;

- характеристики объекта недвижимого имущества;

- характер и количество совершенных ранее сделок по объекту недвижимого имущества (для заключения договора по титулу);

- возраст/пол/состояние здоровья заемщика (для страхования жизни и здоровья).

Для расчета стоимости ипотечного страхования квартиры воспользуйтесь калькулятором или обратитесь за помощью к консультанту онлайн.

Пример расчета.

По итогам 2015 года компания заняла 14-е место на российском страховом рынке в сегменте ипотечного страхования, собрав 199 848 тыс. руб. премий и выплатив 7 561 тыс.

руб. по страховым случаям.

Страховыми услугами компании пользуются более 14 млн. физических и 200 тыс.

- Сообщить в специальные органы о происшествии.

Вид происшествия

Компетентные органы

Пожар

Отдел Госпожнадзора (ОГПН)

Взрыв

МЧС

Газовая служба

Авария водопроводной, отопительной, канализационной системы

Аварийная служба

Эксплуатирующая организация (ДЕЗ, ЖЭУ и т. п.)

Повреждение водопроводной, отопительной, канализационной системы по причине действия низких температур

МЧС

Центр по гидрометеорологии и мониторингу окружающей среды (по месту происхождения страхового случая)

Залив

Аварийная служба

Эксплуатирующая организация (ДЕЗ, ЖЭУ и т. п.)

Наезд транспортных средств

ОГИБДД

Падение на объект страхования предметов

ДЕЗ, ЖЭУ, сельская администрация, милиция, лесничество

Падение на объект страхования летательных аппаратов

МЧС

Межгосударственный авиационный комитет (МАК)

Стихийные бедствия

МЧС

Центр по гидрометеорологии и мониторингу окружающей среды (по месту происхождения страхового случая)

Кража, грабеж, разбой, умышленное уничтожение (повреждение) объектов страхования другими лицами

Правоохранительные службы

- Следует принять все возможные меры по предотвращению или уменьшению ущерба.

- Сообщить о происшествии в страховую компанию, уточнить план дальнейших действий, чтобы в будущем не возникло проблем с возмещением по ущербу.

- Сохранить имущество в том виде, в котором оно оказалось после наступления убытка.

- Расторжение страхового договора с требованием возмещения определенной части уплаченных средств;

- Перерасчет суммы платежа с подписанием соглашения.

Условия страхования жизни при ипотеке

Более 22 000 000 россиян доверяют свою личную безопасность и сохранность имущества АО СОГАЗ. Страхование жизни, титула или имущества при ипотеке в компании СОГАЗ открывает перед клиентами следующие преимущества:

- индивидуальный подход к каждому клиенту;

- гибкие процентные ставки и условия по действующим тарифам;

- разветвленная сеть банков-партнеров (АО СОГАЗ имеет аккредитацию во всех крупных кредитно-финансовых организациях);

- широкий перечень рисков, от которых может застраховаться гражданин (включая падения деревьев и различных летательных объектов);

- быстрое оформление и подготовка страхового договора.

К преимуществам страховой компании также относят:

- Личностный подход к каждому клиенту.

- Быстрая подготовка документов.

- Выгодные условия сделки.

- Возможность рассрочки.

- Гибкие тарифы.

Отмечаются недостатки компании:

- Очереди на прием клиентов.

- Перегруженный сайт онлайн-страхования.

- На сайте нет возможности рассчитать стоимость страхования.

При расчете стоимости страховки жизни при ипотеке стоит учесть, что цена может существенно различаться для разных категорий граждан.

Страховщик обязательно учитывает возраст, пол, наличие хронических заболеваний, степень здоровья клиента, место его работы, финансовое состояние и другие факторы.

Если жилье страхуется в обязательном порядке, то жизнь и здоровье заёмщика — по желанию. Лучше иметь гарантии, что в случае болезни или несчастного случая с заёмщиком, на плечи родных не лягут обязательства по выплатам кредита.

Возможные риски учитываемые при страховании жизни

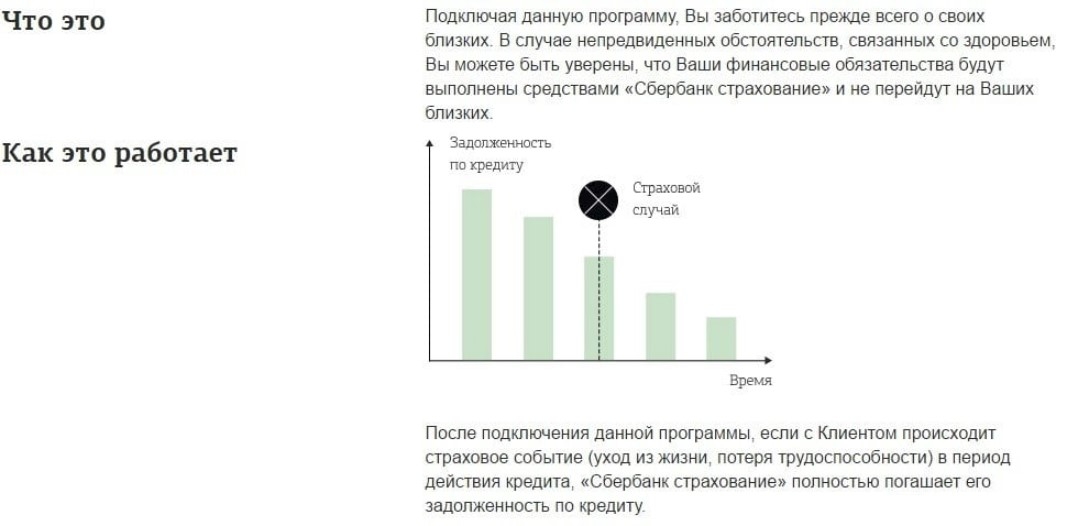

Если заёмщик заболевает или происходит несчастный случай, Сбербанк Страхование возьмет на себя его обязательства, и будет выплачивать ежемесячную сумму долга весь срок его неработоспособности. В случае инвалидности или смерти, страховщик полностью погашает ипотеку.

Приобретая полис, можно защитить себя или наследников на случай:

- увольнения с работы (если решение принято не добровольно);

- болезни, повлекшей временную нетрудоспособность;

- тяжелого заболевания или инвалидности;

- смерти.

Купить полис можно со стандартными страховыми случаями или выбрать индивидуальный вариант. Программы страхования жизни различаются условиями предоставления услуг и ценой.

Как мы видим, страхование жизни хоть и не обязательно, но имеет ряд преимуществ. К тому же, Сбербанк создает более привлекательные условия для тех, кто подписывает полис: снижение ставки на 1 % по ипотеке.

Электронные полисы можно купить в компаниях: «АльфаСтрахование» ОАО «ВСК» САО «Группа Ренессанс Страхование» ООО «Зетта Страхование» ООО «ИНТАЧ СТРАХОВАНИЕ» АО Либерти Страхование (ОАО) «РЕСО-Гарантия» СПАО «Росгосстрах» ПАО РСО «ЕВРОИНС» ООО «САК «ЭНЕРГОГАРАНТ» ОАО СГ «ХОСКА» ПАО СК «Паритет-СК» ООО «Страховая группа «УралСиб» АО «Тинькофф Страхование» АО

ЭРГО САО

200 кубов, 13 лошадей.

«УДАРЫ » – падение на застрахованное имущество деревьев, столбов, мачт; наезд наземных транспортных средств; воздействие ударной волны летательными аппаратами.

«АВАРИЯ ПРИ ПЕРЕВОЗКЕ » — ущерб от повреждения или гибели движимого имущества при перевозке из квартиры в загородный дом и обратно вследствие крушения, столкновения, пожара или взрыва на транспортном средстве, а также ущерб от полной гибели движимого имущества вследствие стихийных бедствий при перевозке, утраты транспортного средства.

Компании Группы входят в состав ведущих профессиональных союзов и объединений и принимают активное участие в развитии российского страхового рынка. ОАО «СОГАЗ» имеет самый большой уставный капитал на российском страховом рынке – 15,1 млрд рублей. Более 113 млрд рублей составляют суммарные активы ОАО «СОГАЗ».

Каждый 10-й россиянин застрахован в Страховой Группе «СОГАЗ».

Более 14 миллионов человек обеспечены страховой защитой СОГАЗа.

В этих случаях СОГАЗ выплачивает непогашенную сумму кредита за заёмщика.

Мы поможем Вам подобрать с амый низкий тариф страхования ипотеки для следующих банков: Сбербанк, Газпромбанк, Банк Союз, Абсолют Банк, Росбанк, Уралсиб Банк, Кубань Кредит, ВТБ 24, Банк Российский Капитал, БЖФ и другие.

Мы сотрудничаем только с надежными страховыми компаниями. Подбор оптимального тарифа будет производиться только среди аккредитованных страховых компаний в Вашем Банке.

После заполнения Вами онлайн заявки — наш менеджер отправит на Ваш е-mail ответ или свяжется с Вами лично по телефону, и проведет полную консультацию по тарифам, стоимости и по условиям страхования ипотеки.

Каско в согаз

- вхождение в тройку лидеров страховых компаний;

- крупнейший уставной капитал;

- абсолютное лидерство по итогам 2014 года;

- 10% застрахованных водителей по всей России.

- большую сеть в стране;

В добавок ко всему при составлении текста договора клиенты могут индивидуально выбирать список рисков, покрываемых страховщиком, и заявлять подходящие им условия.

Залогом успешных взаимоотношений Страховой Группы «СОГАЗ» и ее клиентов является качество и эффективность работы компании. Высокий уровень системы менеджмента качества, принятый в СОГАЗе, подтвержден сертификатом соответствия требованиям ГОСТ Р ИСО 9001-2008 (ISO 9001:2008), действие которого распространяется на все ключевые для компании виды деятельности.

Сотрудничество с Банком ГПБ (АО) Страховая Группа «СОГАЗ» и Газпромбанк на протяжении 15-ти лет являются стратегическими партнерами.

Рубрики журнала

На размер страховки жизни и трудоспособности оказывают влияние: возраст, пол, степень здоровья заемщика, условия работы. Данная величина колеблется в рамках 0,1-5,6%. Если при выдаче ипотеки в расчет берется доход созаемщика, есть большая вероятность, что банк будет настаивать на страховании и его жизни.

Немаловажным фактором успешной деятельности любой компании является наличие у предпринимателя своего производственного или офисного помещения.

Предприятие будет только в выигрыше от вложения средств в обустройство собственных, а не арендуемых квадратных метров, оно имеет постоянный юридический адрес.

Страховая компания СОГАЗ занимает ведущие позиции рейтинга среди крупнейших страховых компаний страны по продажам полисов гражданам, приобретающим недвижимость в ипотеку. Организация когда-то начинала работать как страховая компания, оказывающая услуги предприятиям нефтегазовой промышленности, но спустя время расширила спектр услуг.

На сегодняшний день 22 миллиона физических и юридических лиц являются клиентами АО СОГАЗ, что говорит о надежности компании.

Офисы организации расположены почти в каждом регионе Российской Федерации, поэтому, чтобы стать клиентом СОГАЗ, достаточно приехать в любое отделение СК, расположенное поблизости, либо же ознакомиться с информацией на сайте организации и подать заявку на приобретение страхового полиса в режиме онлайн.

Ипотечное страхование – одно из ведущих направлений деятельности компании.

СОГАЗ сотрудничает со многими банками, выдающими ипотечные кредиты, поэтому, не исключено, что менеджер в банке, к которому вы непосредственно обратитесь за получением ипотеки или уточнением информации по условиям кредитования, предложит в качестве страховой компании, защищающей интересы клиента и кредитора, именно АО СОГАЗ.

Но если банк, в котором вы планируете взять ипотеку, не состоит в партнерских отношениях с данной страховой компаний, вы все равно можете застраховать риски именно в ней, подав заявлением в офисе страховой компании, сотрудники которой оперативно подготовят и оформят все необходимые документы.

Преимущества АО СОГАЗ

Компания СОГАЗ – это индивидуальный подход к каждому обратившемуся в компанию человеку. Связываетесь вы со службой поддержки через электронную почт или по телефону, либо приходите лично в офис страховой компании, сотрудники калл-центра и менеджеры организации обязуются проконсультировать вас абсолютно по любым вопросам, касающегося страховых услуг.

Страховая компания СОГАЗ привлекательна в качестве страховщика при ипотечном кредите тем, что имеет гибкую тарифную политику, это значит, что каждый клиент найдет нужный ему вид страхования, тем сэкономит на покупке ненужных услуг.

Сотрудники компании рассматривают сообщения обратившихся пользователей через сайт организации или электронную почту оперативно, ответ на поставленный в сообщении вопрос может прийти пользователю уже через 2 часа, максимум через 1 рабочий день.

Есть возможность выплаты страховой премии в рассрочку при заключении договора на страхование жилплощади, личное и титульное страхование.

Медицинское обследование, которое нужно для оформления страхового договора, проводится бесплатно. Подробнее эту информацию нужно уточнить в службе поддержки, сообщив свой город проживания и другие личные данные.

Виды ипотечного страхования

Видов страхования несколько, но не каждый из них является обязательным. Страхование жизни заемщика обеспечивает защиту интересов банка, поэтому взять ипотеку без оформления такой страховки в большинстве банков не получится. Обязательный вид страхования – это страхование жилплощади.

- Страхование жизни – на этом виде страхования настаивает любой банк, выдающий ипотеку, оно подразумевает, что, в случае смерти или утраты трудоспособности заемщика, страховая компания выплатит кредитной организации не погашенный долг.

- Страхование квартиры – если имуществу будет причинен ущерб любого рода, компания возместит убытки на ремонт или приобретение альтернативной жилплощади.

- Титульное страхование – страхование риска, что права собственности заемщика на недвижимость будут по каким-либо причинам утрачены.

Ценовые тарифы на каждый из видов страхования:

- страхование жизни – от 0,17%;

- страхование квартиры – от 0, 12%;

- титульное страхование – от 0, 8%.

Образец договора

Ипотечное страхование от «Страховой дом ВСК»

Еще один фактор, который влияет на размер ежегодной страховки – это досрочное и частичное досрочное погашение.

При полном досрочном погашении ипотечной ссуды, страховой договор продолжает действовать, но обязательства перед банком уже погашены.

В данной ситуации заемщик может расторгнуть договор с СК и вернуть уплаченные в счет страховки средств.

При частичном досрочном погашении ссуды производится перерасчет суммы основного долга, в связи с чем меняется и размер страхового взноса.

В данном случае необходимо получить в банке новый график платежей, в котором будет информация о текущем остатке ссудной задолженности, и оформить в СК новое соглашение. Далее будет произведен перерасчет, и уменьшена сумма ежегодных взносов.

Заключение

АО СОГАЗ – один или лидеров отечественного рынка страхования. Обратившись в эту компанию, ипотечный заемщик сможет избежать серьезных финансовых трудностей при невозможности исполнять свои долговые обязательства.

Сравнить страхование жизни по ипотеке в Ингосстрах вы можете в следующем посте, а также узнать можно ли отказаться от страхования жизни по ипотеке и какие будут последствия.

Ждем ваших вопросов в комментариях к статье. За личной консультацией и оформлением полиса страхования вы можете обратиться к нашему юристу в специальной форме.

Просьба оценить пост и сделать репост, если он был полезен.

Выбор страховой компании – ответственный шаг для заемщика. СОГАЗ предлагает выгодные условия и индивидуальный подход к клиенту. Цена варьируется от запросов заемщика, поэтому гибкий трафик – одно из главных достоинств компании. Практически все банки позволяют оформлять страхование для ипотеки в СОГАЗ. Высококлассные специалисты помогут с выбором условий, которые будут наиболее выгодны для клиента.

Дополнительная информация

СК «СОГАЗ» занимает лидирующие позиции в сфере корпоративного страхования. По данным Банка России 2017 году СОГАЗ’у было присвоено 1 место среди всех российских страховых компаний по количеству взносов. В команду СК входят профессионалы с многолетним опытом работы и высоким знанием технологий.

Клиенты СОГАЗа – не только небольшие предприятия, но и всем известные «Газпром», ОАО «РЖД», ПАО НК «Роснефть» и другие. Эксперты агентства RAEX (Эксперт РА) утверждают, СК «СОГАЗ» – финансово надежная компания со стабильными перспективами развития.

При возникновении вопросов при оформлении полиса ипотечного страхования вы можете позвонить по бесплатному номеру горячей линии 8-800-775-47-74 или отправить сообщение на адрес электронной почты [email protected]. Специалисты страховой компании ВСК вам помогут.

До начала срока действия полиса вы можете вносить в него изменения, если это необходимо. Для этого позвоните по указанному выше номеру телефона или отправьте сообщение на адрес [email protected].

При наступлении страхового случая свяжитесь с представителями компании ВСК по бесплатному телефону горячей линии 8-800-100-00-50 и кратко опишите им проблему. Специалисты ВСК подскажут вам дальнейшие действия.

Ипотечное страхование для военнослужащих

Ипотека для военных-контрактников, независимо от рода войск позволяет покупать недвижимость с определенной выгодой – погашать ипотеку будет государство из своего бюджета. Купить квартиру по ипотечной программе кредитования военнослужащий может, только если он приобрел страховой полисимеющий юридическую силу документ, который подтверждает факт заключения страхового договора и может быть предъявлен в суде для взыскания убытков со страховщика…. самостоятельно. Если ипотечные выплаты делает государство, полис не является частью программы кредитования военных, поэтому взносы по нему военнослужащий выплачивает сам.

Калькулятор страхования квартиры при ипотеке позволяет самостоятельно рассчитать ориентировочную стоимость страховки, чтобы получить точный расчет Вы можете обратиться к нашим менеджерам.

Получение заемщиком полиса страховой компании «ВСК» при ипотечном страховании

АО СОГАЗ предлагает различные варианты ипотечного страхования:

- Имущество, то есть страхование квартиры по ипотеке. В случаях возгорания, бытовых взрывов, неисправности коммуникационной системы и иного причиненного ущерба недвижимости, СОГАЗ обязан компенсировать клиенту убытки.

- Титул или титульное страхование, то есть при утрате права собственности на недвижимость компания выплатит страховую сумму. «Титул» – документ, удостоверяющий право собственности. Если клиент покупает жилье со вторичного рынка, то такое страхование будет выгодно, потому что риски лишиться собственности при покупке такого жилья достаточно высоки.

-

Жизнь и здоровье, то есть при смерти заемщика (созаемщика), присвоении группы инвалидности или временной потери трудоспособности страховая компания погасит часть ипотеки, которую не успел оплатить клиент.

Важно! В договоре страхования могут устанавливаться лимиты ответственности – предельные суммы выплаты на один страховой случай и/или на весь срок страхования по определенному виду вреда (жизни и здоровью, имуществу третьих лиц).

Основные правила

По правилам страхования СОГАЗ, имущество при ипотечном кредитовании не должно быть:

- в аварийном состоянии;

- конфискованным;

- в зонах с нестабильными погодными условиями (угроза обвала или стихийных бедствий);

- имуществом, для которого запрещена приватизация;

- частью, раздел которой невозможен.

Образец договора

ru/vidy-straxovaniya/socialnoe/lgoty-i-vyplatys/vychety/za-lechenie/nalogovyj-vychet-za-lechenie-rebenka-kak-pravilno-oformit.html.

Страховка недвижимости при предоставлении ипотеки в Сбербанке

Компания предоставляет возможность страхования следующих банков:

- Сбербанк России.

- Газпромбанк.

- ВТБ 24.

- ПАО «Ханты-Мансийский Банк Открытие».

- РоссельхозБанк.

- Московский Кредитный Банк.

- ЮниКредит Банк.

- БИНБАНК.

- Росбанк.

- Райффайзенбанк.

- Маталлинвестбанк.

- Меткомбанк (Каменск-Уральский).

- Межтопэнергобанк.

- Плюс Банк.

- Дальневосточный Банк.

- Инвестторгбанк.

- ДельтаКредит.

- Кредит Европа Банк.

- РосЕвроБанк.

- Транскапиталбанк.

- Возрождение.

- Связь0банк.

- Московский Индустриальный банк.

- Югра.

- Российский Капитал.

- АК Барс.

- Мособлбанк.

- Санкт-Петербург.

- Банк Россия.

Обширная сеть партнеров СОГАЗ – одно из достоинств компании.

Страховка квартиры по ипотеке – возможность получить новое жилье без рисков для вас и банка. Полис страхования предмета залога можно оформить онлайн на нашем сайте.

Возникли вопросы относительно стоимости полиса? Воспользуйтесь калькулятором онлайн, заполните заявку на сайте или обратитесь за помощью к нашим консультантам.

Действующее в России сегодня законодательство предусматривает оформление обязательной страховки недвижимости, приобретаемой в ипотеку. Однако, помимо этого, практически всегда банки предлагают дополнительно застраховать жизнь и здоровье заемщика, потерю им трудоспособности, а также так называемое титульное страхование.

Каждый из перечисленных видов страховки следует рассмотреть подробнее.

Имущество

Страхование приобретаемой в ипотеку собственности является обязательным. К числу страховых случаев относятся:

- пожары и другие стихийные бедствия;

- взрывы бытового газа и другие аварии на инженерных коммуникациях объекта, в том числе затопление;

- действия третьих лиц, связанные с нарушением российского законодательства, включая хулиганство и вандализм.

Конкретный перечень рисков определяется с учетом пожеланий кредитора и заемщика и может быть доработан, исходя из особенностей объекта и его функционального назначения. Размер тарифа устанавливается страховой компанией и также учитывает характеристики недвижимости, в том числе рыночную стоимость, техническое состояние и размеры.

Жизнь и здоровье

Личное страхование заемщика при оформлении им ипотечного кредита не выступает в качестве обязательного требования законодательства. Тем не менее, банки заинтересованы в этом виде страховки, поэтому при наличии полиса попросту идут на предоставление льготного процента по займу. Как правило, величина снижения ставки составляет 0,5-1%. В результате, учитывая длительный срок кредитования и немаленький размер суммы, подобная экономия оказывается для заемщика весьма существенной, несмотря на дополнительные расходы на оформление полиса.

К числу страховых случаев при заключении договора личного страхования обычно относятся:

- потеря трудоспособности на определенное время, связанная с болезнью;

- постоянная потеря трудоспособности из-за инвалидности или тяжелой болезни;

- лишение заемщика источника дохода;

- смерть клиента банка и т.д.

Как и при обычном личном страховании при расчете тарифа учитывается большое количество факторов. Самое серьезное значение при этом имеет возраст заемщика, его семейное положение, уровень дохода, состояние здоровья и т.д.

.png) Утрату титула

Утрату титула

.png) Утрату титула

Утрату титулаДанный вид страховки является достаточно специфическим, поэтому применяется на практике намного реже описанных выше вариантов. Суть его заключается в выплате страхового возмещения в том случае, если клиент банка лишиться права собственности на приобретенное в ипотеку имущество по решению суда.

Инициатором оформление такого полиса всегда выступает кредитная организация, причем в качестве причины обычно выступает сложный с юридической точки зрения статус конкретного объекта недвижимости. В качестве примера подобных ситуаций можно привести квартиру, которая приобретается по доверенности собственника, сменила в течение короткого промежутка времени нескольких владельцев или текущим хозяином выступает несовершеннолетнее лицо.

В каждом из перечисленных случаев высока вероятность того, что заключаемая в результате ипотечного кредитования сделка будет оспорена в судебном порядке.

При страховании

в обязательном порядке оформляется страховка на жилье, которое берется в кредит. Такие требования обязательны для исполнения не только в Сбербанке, но и в любом другом банке. В случае безвозвратной порчи ипотечного жилья третьими лицами либо вследствие природных стихий, страховая компания выплачивает банку задолженность клиента. Исходя из этого, страховщик действует в интересах клиента, ведь в случае непредвиденных обстоятельств, оплачивать ежемесячный платеж будет он.

Застраховаться можно в дочерней компании Сбербанка, выбрав проекты и подписав договор.

На странице

Страховка при ипотеке в Сбербанке, ее необходимость и особенности — все эти нюансы рассмотрены в видеоматериале.

Когда платеж считается просроченным?

Платеж считается просроченным, когда истекает срок выплаты по договору. В таком случае, клиента оповещают о неуплате, а если он не отвечает, то связываются с созаявителями/поручителями. В течение двух рабочих дней (если иной срок не предусмотрен договором страхования) СОГАЗ обязан уведомить о неуплате поручителя.

СОГАЗ произведет страховую выплату с вычетом суммы просроченного страхового взноса.

Чем это грозит?

Возможные варианты:

- Финансовые санкции: пени, штрафы, повышение процентной ставки.

- Требования о досрочном погашении кредита.

Важно! Санкции по несвоевременной выплате должны быть прописаны в договоре.

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

На какой срок заключается договор с СК?

Срок действия договора определяется по соглашению сторон и указывается в договоре. Он вступает в силу с даты, указанной в договоре. Он разделяется на периоды, на которые устанавливаются определенные страховые суммы. Выплаты производятся исходя из суммы, установленной в период страхования. Срок, в частности, определяется исходя из срока действия денежного обязательства по выплате ипотеки.

Продление договора

Продлить страховой договор можно при условии оплаты дополнительной страховой премии.

Все графики страховых сумм и уплаты страховой премии оформляются сторонами в письменной форме. Для этого необходимо обратиться в офис компании.

Страховая премия – плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования.

Как оплачивать взносы?

В страховой компании есть возможность оплачивать взносы:

- Раз в год, то есть оплата производится один раз по указанным числам в договоре.

- Внести сразу всю стоимость. Чаще всего используется при заключении договора о страховании жизни.

-

Периодические платежи. Для этого клиент вносит деньги в течение всего периода действия соглашения. При этом оплата будет следующей:

- Разовый взнос. Для этого назначается период, когда нужно его внести. Допустим, в течение 2-х недель, а не сразу после подписания бумаг.

- Последующий платеж. Это говорит о том, что сумма может быть разбита на несколько частей. А погашение каждой доли говорит о продолжении действия страховки.

Если клиент хочет погасить плату досрочно, СОГАЗ возвращает часть платы за неоплаченный период действия договора.

-80x80.jpg)