Содержание

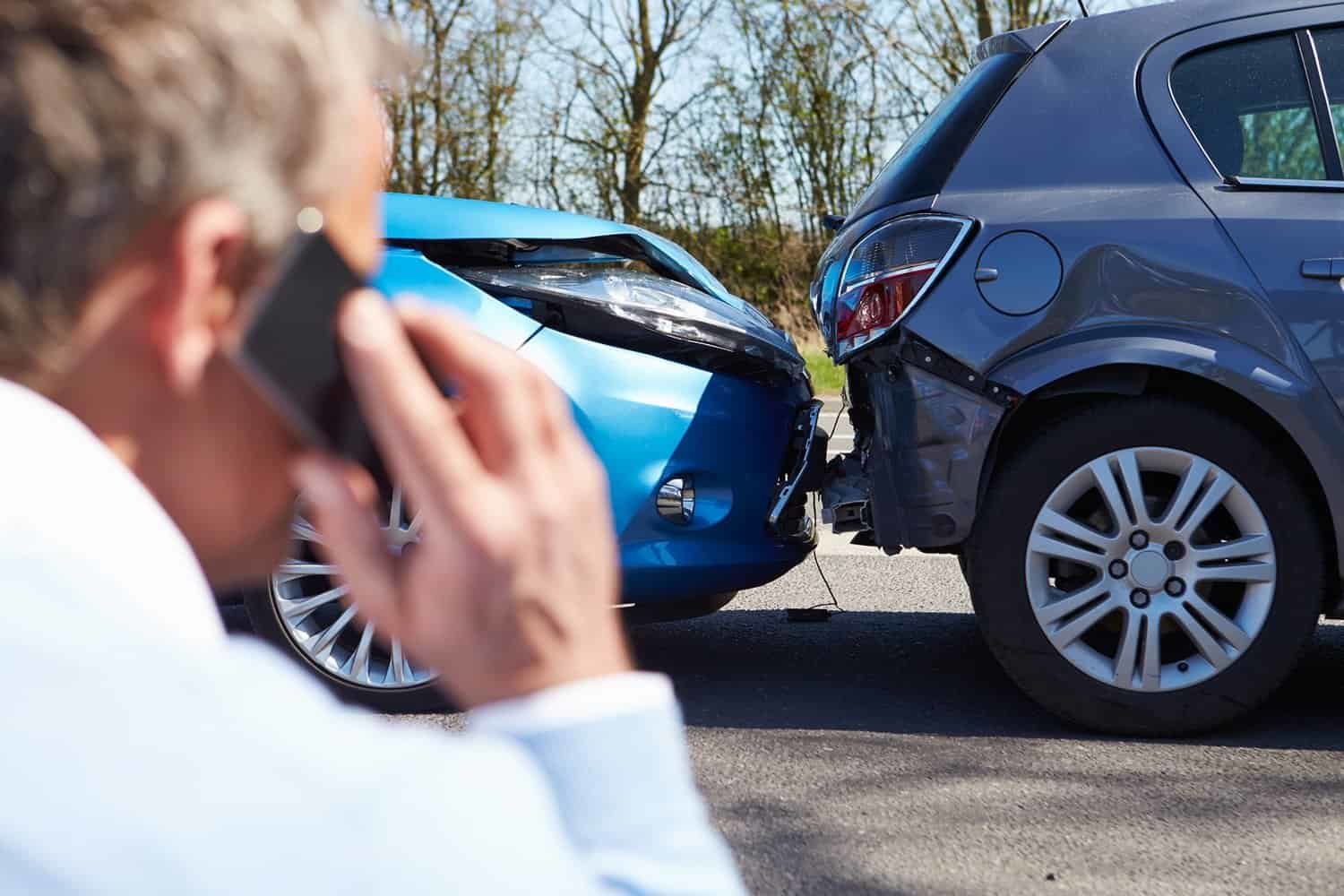

- 1 Страховой случай наступил. Что делать?

- 2 Порядок действий при страховом случае

- 3 Если автомобилю нанесен ущерб в результате стихийных бедствий

- 4 Документы оформлены компетентными органами. Что дальше?

- 5 От чего защищает КАСКО?

- 6 Когда могут не признать страховой случай по КАСКО

- 7 Наступление страхового случая без ДТП

- 8 Офисы страховых компаний на карте

Страховой случай наступил. Что делать?

Для получения компенсационной выплаты важно правильно зафиксировать страховой случай и своевременно обратиться в офис страховой компании. Важно понимать, что некоторые страховщики предлагают такие условия, как:

- обращение за выплатой по стеклянным элементам без справок из ГИБДД

- обращение без справок 1 раз в год по кузовному элементу, если сумма убытка не более 5% от стоимости машины

| Оценить ущерб | Первым делом необходимо оценить сумму ущерба и понять, необходимо вызывать сотрудников ГИБДД или нет. |

| Вызвать сотрудника ГИБДД | В случае получения серьезного ущерба или ДТП необходимо вызвать сотрудников ГИБДД и все зафиксировать. Необходимо учитывать, что после регистрации никакие протоколы на руки, выданы не будут. |

| Оповестить страховщика | После необходимо позвонить по круглосуточному телефону службы поддержки клиентов и зафиксировать наступление страхового случая. |

| Подготовить документы |

Перед визитом следует подготовить все необходимые документы, а именно:

|

| Обратиться в офис |

В офисе страховой компании необходимо написать заявление и получить направление в ГИБДД, с которым проехать и получить официальный ответ, в котором будет указано:

|

| Получение компенсации |

Если по договору предусмотрена выплата в денежной форме, то необходимо:

В последнее время компании активно предлагают вариант – оплата ремонта на станции. В таком случае клиенту необходимо:

При этом оплату будет делать не клиент, а страховая компания. |

| Показать машину страховщику | После того как машина будет отремонтирована ее следует показать уполномоченному сотруднику страховой компании. |

Подводя итог, стоит отметить, что каждый клиент должен знать, какие риски предусмотрены по договору КАСКО и как правильно фиксировать страховой случай. Если компания нарушает и не перечисляет средства в срок, то можно составлять претензию и обращаться в суд.

Первое правило, знакомое нам еще со школьной скамьи – не паниковать. Вы обладатель полиса КАСКО, а значит — для восстановления Вашего автомобиля от Вас требуется лишь спокойное выполнение Ваших обязанностей, описанных в правилах страхования.

Порядок действий при страховом случае

Если наступил страховой случай, необходимо:

- Убедиться, что он входит в перечень случаев, описанных в договоре страхования.

- Зафиксировать, что произошло – делается это при помощи ГИБДД или полиции (зависит от характера случая). Также, сообщить в страховую лучше сразу же или в течение того периода, который указан в договоре страхования.

- Собрать документы и написать заявление в СК.

- Дождаться технической проверки авто (предоставить авто на технический осмотр) и заключения специалиста по поводу характера повреждений, их причин и дальнейших действий.

- По результатам проверки получить выплату.

Каждому владельцу автомобиля следует знать, что делать при страховом случае по каско. В зависимости от ситуации, приведшей к повреждению автомобиля, перечень действий может различаться. Если машина пострадала во время движения или от ситуации, подходящей под значение дорожно-транспортного происшествия, страхователю необходимо:

- Известить ГИБДД или полицию о факте ДТП или ЧП для документальной фиксации происшествия — составления протокола. После этого сразу нужно позвонить в СК и сообщить о наступлении страхового случая. Оператор зарегистрирует обращение и, при необходимости, проконсультирует по вопросам дальнейших действий.

- Не передвигать ТС до приезда сотрудников ГИБДД и не делать мелкий ремонт — это может повлиять на схему происшествия, и быть воспринято страховщиком как попытка мошенничества.

- Не говорить ничего лишнего другим участникам аварии. Если в ДТП участвовали несколько сторон, третьи лица, не рекомендуется обсуждать с оппонентами возможность компенсации ущерба в обход стандартной процедуры — это также может расцениваться как попытка мошенничества по отношению к СК.

- Сделать фото места происшествия на мобильный телефон. При возможности следует обязательно сфотографировать результат ДТП в различных ракурсах, чтобы у СК не возникало дополнительных вопросов. Чем более подробно будет представлен случай, тем меньше шансов получить отказ в компенсации.

- Описать схему происшествия сотрудникам ГИБДД. По прибытии уполномоченных сотрудников важно в подробностях описать схему происшествия для протокола и убедиться, что все сказанное было зафиксировано в соответствии со словами страхователя. Подписывать протокол владелец ТС должен только при согласии с написанным в нем.

Страховой случай каско без ДТП также требует обращения в ГИБДД или полицию. Далее необходимо сообщить страховой компании о произошедшем, задать вопросы о дальнейших действиях и соблюдать указания сотрудников СК. Если причинен вред здоровью нужно немедленно обратиться в медучреждение или дождаться бригаду скорой помощи на месте.

Необходимо запомнить алгоритм действий при наступлении любого страхового случая:

- при ДТП – сразу вызвать уполномоченных сотрудников дорожной полиции;

- по КАСКО без ДТП – запросить информацию метеорологической службы, любые письменные подтверждения авторизованных лиц.

Первый шаг:уведомить страховую компанию о наступившем страховом случае. Два способа: электронное приложение на официальном сайте и написать заявление о наступлении страхового случая в территориальном офисе страховщика по месту жительства (регистрации автомобиля). Срок – в течение 5 дней. При ДТП – уведомить инспекторов немедленно после аварии.

Второй шаг:подготовить список документов, указанных в договоре КАСКО. Перечень исчерпывающий и страховая компания не имеет право его расширять не в интересах страхователя. Страховая компания по КАСКО обязана принять решение по возмещению страхового случая в течение 20 дней с момента поступившего заявления (обращения) страхователя. В исключительных случаях – страховщик, может затребовать уточняющие данные по страховому случаю для определения суммы ущерба и компенсации.

Перечень документов

При наличии страхового полиса КАСКО (только оригинал) необходимо приложить к нему копию паспорта, диагностическую карту (копия и оригинал), документы, подтверждающие страховой случай (объяснение сотрудникам полиции, акт осмотра автомобиля), копию заявления в страховую компанию об уведомлении ущерба по КАСКО.

Образец заявления

Стандартное заявление взыскания компенсации по причине наступления страхового случая выглядит следующим образом:

- полное наименование территориального отделения;

- уведомляю, что я, владелец полиса КАСКО (номер и дата регистрации договора) попал в ДТП (указать дату и место происшествия). Незамедлительно, с моей стороны были вызваны сотрудники полиции для расследования виновности и обстоятельств происшествия. В тот же день, мною было подано уведомление о имевшем месте страховом случае (копия в приложении). Прошу рассчитать сумму ущерба и определить станцию технического ремонта для устранения всех неисправностей и повреждений. Прошу обеспечить выполнение настоящего заявления по ущербу КАСКО в срок до 20 дней;

- текущая дата и подпись.

Если автомобилю нанесен ущерб в результате противоправных действий третьих лиц – следует написать заявление в территориальное ОВД. Это может сделать владелец авто или лицо, имеющее нотариально заверенную доверенность. В заявлении следует указать:

- Принять меры к розыску лиц, ответственных за повреждение (уничтожение) моего имущества (марка и модель ТС, регистрационный номер).

-

Привлечь виновных лиц к ответственности по факту повреждения (уничтожения) моего имущества.

Материальный ущерб моему имуществу, причиненный в результате противоправных действий третьих лиц, для меня является значительным.»

«Прошу:

Сотрудники ОВД обязаны выдать следующие документы:

- Талон контроля учета сообщений (КУС);

- Постановление (определение) о возбуждении (отказе в возбуждении) уголовного дела либо по делу об административном правонарушении;

- Справку с указанием перечня повреждений ТС (если повреждения автомобиля не указаны в постановлении (определении) о возбуждении (отказе в возбуждении) уголовного дела либо по делу об административном правонарушении).

Если автомобилю нанесен ущерб в результате стихийных бедствий

В случае возгорания транспортного средства по мере возможностей следует принять меры по ликвидации огня. В кратчайшие сроки вызовите на место происшествия сотрудников противопожарной службы. Сообщите о случившемся в территориальное ОВД.

Какие потребуются документы:

- Акт о пожаре (его составляют сотрудники государственной противопожарной службы);

- Постановление о возбуждении уголовного дела и постановление об отказе в возбуждении уголовного дела по факту произошедшего пожара; (выдают сотрудники ОВД);

- Заключение пожарной экспертизы (если составлялось и выдавалось).

По мере возможностей следует принять разумные меры для минимизации возможных убытков в сложившейся обстановке. Затем необходимо обратиться в Росгидрометеослужбу с просьбой выдать справку, подтверждающую факт возникновения стихийных бедствий на соответствующей территории.

Ваши действия:

- Обратитесь в орган полиции по телефону 112.

- 2) Если на ТС установлена поисковая система, незамедлительно её активизируйте. Известите о случившемся организацию, обслуживающую данную систему (устройство).

- Справку с указанием перечня повреждений ТС (если повреждения автомобиля не указаны в постановлении (определении) о возбуждении (отказе в возбуждении) уголовного дела либо по делу об административном правонарушении).

- Справка об обращении в районное отделение ОВД по факту угона (хищения), заверенная круглой печатью и подписью должностного лица;

- Если ОВД изымает у Вас регистрационные документы на автомобиль, а также ключи от него и от механических противоугонных систем, брелоки сигнализации, то в ОВД необходимо получить заверенную копию протокола выемки либо иной документ, подтверждающий факт изъятия вышеуказанных документов и предметов, с указанием количества изъятого;

- В случае, если ОВД изымает регистрационные документы, то помимо документа об их изъятии необходимо представить копии изъятых регистрационных документов, заверенных печатью ОВД и подписью лица, производящего предварительное следствие или дознание;

- Копия постановления ОВД о возбуждении уголовного дела, заверенная круглой печатью и подписью должностного лица;

- Талон-уведомление об обращении в ОВД;

- Оригиналы свидетельства о регистрации ТС и паспорт транспортного средства; оригиналы и/или копии документов об установке сигнализации и/или договор об установке радиопоисковой (спутниковой) системы, если таковые установлены на застрахованное ТС;

- Кроме вышеуказанных документов Вам необходимо передать страховой компании полный комплект ключей от автомобиля и брелоков сигнализации (под расписку);

- В случае, если ключи от автомобиля изъяты ОВД, необходимо предоставить справку, подтверждающую факт изъятия.

Документы оформлены компетентными органами. Что дальше?

Оформляется страховой случай в несколько этапов.

Сначала на место происшествия вызывается сотрудник ГИБДД (если произошла авария с участием второго лица) или сотрудник полиции. Они должны осмотреть место происшествия, и составить протокол.

В случае с ДТП, протокол составляется вместе с заверенной схемой. Если имел место иной случай, достаточно просто протокола и прилагаемых документов, аудио или видеофайлов.

После того, как будет составлен протокол, необходимо сообщить в страховую о происходящем. Многие юристы советуют вообще сначала звонить в СК, а потом в органы.

Страховая компания обязана дать вам исчерпывающий ответ на вопрос, что именно ей нужно, чтобы оформить произошедшее по КАСКО.

Список документов, как правило, включает:

- Протоколы от органов.

- Схема происшествия (если случилось ДТП).

- Фото или видео того, что происходило.

- Документы на машину – ПТС, свидетельство.

- Страховые документы – ОСАГО и КАСКО.

- Документы владельца или водителя – паспорта, водительские права.

- Корешок о том, что вы платили пошлину.

- Заявление (копия) из полиции – если машину у вас угнали.

Также, при угоне, как правило, нужно отдать страховой ключи, чипы и сигнализационные брелоки (если есть).

Следующим Вашим действием должно быть своевременное уведомление страховой компании о случившемся. Некоторые Страховщики обязывают владельцев полиса КАСКО уведомлять о наступлении страхового события сначала устно (по телефону), а затем в письменной форме. В других компаниях достаточно только письменного уведомления. Для этого можно приехать в офис урегулирования убытков страховой компании, либо воспользоваться услугами аварийного комиссара (если эта опция включена в Ваш пакет КАСКО). Для подачи письменного заявления в страховую компанию следует иметь при себе гражданский паспорт, водительское удостоверение, полис КАСКО, документы на автомобиль (паспорт ТС и свидетельство о регистрации), доверенность на право представлять интересы Выгодоприобретателя в страховой компании и справка из компетентных органов. Точный перечень зависит от характера происшествия. Для его уточнения обратитесь к своему страховому консультанту, либо позвоните непосредственно в страховую компанию.

Представителям страховой компании нужно будет так же предъявить поврежденный автомобиль. Далее следует дожидаться результата рассмотрения Вашего дела Страховщиком. Специалисты отдела урегулирования убытков проверят, является ли заявленное событие страховым случаем и соблюдены ли с Вашей стороны все обязательства после его наступления. Если Вы не допускали нарушения условий правил страхования по КАСКО, то Вам в установленные сроки будет выдано направление на ремонт или осуществлена выплата денежной компенсации (в зависимости от программы страхования). Самостоятельно восстанавливать автомобиль и затем требовать от Страховщика оплаты восстановительных работ недопустимо, если такой вариант не предусмотрен Вашей программой КАСКО.

Одним из преимуществ оформления полиса КАСКО через kasko-prosto.ru является консультационное сопровождение наших клиентов в течение всего срока страхования. Мы подскажем Вам алгоритм действий при страховом случае и убережем от нарушения правил страхования, тем самым исключив возможность правомерного отказа страховой компании в возмещении ущерба.

От чего защищает КАСКО?

КАСКО является страхованием добровольным. Соответственно, набор опций в рамках этого полиса гораздо шире, чем с ОСАГО. Кроме того, КАСКО – необходимое приобретеdние, если вы покупаете машину в кредит (банки не одобряют кредит без оформления такого полиса), поскольку защищает владельца от столь прискорбных событий, как угон или повреждение авто стихийными силами.

Полный перечень опций КАСКО можно узнать в той СК, у которой вы его купили или собираетесь покупать. Полное покрытие включает в себя такие случаи:

- ДТП, которое могло случиться не только на проезжей части, но и на близлежащих к ней территориях.

- Вы случайно направили авто на какое-то препятствие – бордюр, шлагбаум, столб. Два важных момента – случай должен быть непреднамеренным и при таком наезде авто пострадало.

- Вандализм, хулиганство и другие преступления против вашего имущества (авто).

- Хищение автомобиля – если по простому, угон.

- Когда в стекло попал камень с дорожного полотна.

- Любое возгорание машины – самостоятельное, из-за молнии и т.д.

- Любое повреждение машины стихиями – падение сосульки с крыши, льда во время града, упавшие на крышу деревья и любой другой катаклизм.

- Любое повреждение машины животными.

- Разрушение авто полностью вследствие одного из вышеперечисленных случаев.

- Разрушение или повреждение дополнительного оборудования во время наезда или «руками» третьих лиц (воров, вандалов и т.д.).

Отдельным пунктом стоит категория ДТП, поскольку их видов очень много. В КАСКО от некоторых компаний могут входить несколько из них, тогда как у другой СК такого предложения может и не быть. Это следует учитывать, и твердо знать, какие именно случаи считаются страховыми у вашей СК.

Когда могут не признать страховой случай по КАСКО

Перед оформлением договора важно изучать правила, а именно раздел, в котором прописаны исключения, согласно которым компания не выплатит средства на восстановительный ремонт.

| Не вписан в страховку | Самая распространенная причина отказа – когда виновником ДТП становится не вписанный в договор водитель. Важно учитывать, что все участники движения должны быть прописаны в договоре. Вписать водителя можно даже после оформления КАСКО. |

| Нарушил правила | Очень часто водители нарушают правила (превышение скорости или выезд по встречной) в результате чего становятся виновником аварийной ситуации. В таком случае также придется компенсировать все расходы за счет собственных сбережений. |

| В алкогольном опьянении | Не страховым считается случай, при котором водитель находился в алкогольном или наркотическом опьянении. В таком случае водителю необходимо оплатить административный штраф. |

| Проколол колесо | Очень что водители сталкиваются с такой неприятностью на дороге, как прокол колеса. В таком случае страховка не покрывает расходы и водителю придется самостоятельно оплачивать услуги шиномонтажа или приобретать новое колесо. |

| Угон, если утеряны ключи | Согласно правилам страховая откажет в выплате, если после угона выяснится, что ключи от машины утеряны. Каждый клиент о таком событии должен незамедлительно сообщать страховщику как лично, так и по телефону службы поддержки клиентов, после чего менять замки. |

Такие исключения необходимо четко обговаривать со страховым консультантом до подписания страховки.

Наступление страхового случая без ДТП

Что делать, если обнаружили повреждение на автомобиле? Очень часто животные царапают машины, прохожие или злоумышленники. В таком случае необходимо правильно все зафиксировать и обратиться в офис страховщика. Зачастую компании прописывают точные сроки, в течение которых клиент обязан заявить о страховом случае. Если убыток не значительный, многие компании разрешают не вызывать сотрудников ГИБДД и обращаться сразу.

Однако это, скорее исключение и в большинстве случаев необходимо:

- вызвать участкового или сотрудника ГИБДД

- зафиксировать случай

- обратиться в офис страховой компании

Если же повреждения на машине получены в результате града или иного стихийного бедствия, то необходимо дополнительно обратиться в метеоцентр и получить соответствующий документ, в котором будет указано:

- какого числа был град или стихийное бедствие

- его характеристики по специальной шкале

- срок: когда начался и закончился

Необходимо помнить, что согласно новым правилам компенсация по КАСКО возмещается только ремонтными работами. Если провести ремонт невозможно (значительное удаление мастерской – более 50 км), страхователь может получить убыток, рассчитанный в денежной форме.

Максимальная страховая сумма по возмещению указана в договоре. Если стоимость меньше максимально указанной – страховщик рассчитал выплату компенсации в соответствии с нормальным износом автомобиля. После уведомления страховщика, предъявите для осмотра автомобиль (сохраняйте все расходы по транспортировке). После осмотра – страховщик направит его на ремонт.

Офисы страховых компаний на карте

КАСКО, конечно, хорошо помогает многим водителям с финансовой точки зрения при наступлении страховых случаев. Но даже полное страхование такого вида не позволяет обеспечить всеобъемлющую защиту. Зачастую по тем или иным причинам, указанным в договоре, страховые компании отказывают в выплате по КАСКО. Что может стать причиной отказа?

- Если владелец авто умышленно нанес повреждения своему автомобилю, допустил или способствовал его угону или хищению отдельных частей, то страховая компания откажет в выплате от КАСКО, если это будет доказано.

- Если повреждения авто были получены при управлении машиной в состоянии алкогольного опьянения. Также принимаются во внимание любые виды опьянения и помутнения сознания (например, наркотики).

- Застрахованное транспортное средство получило повреждения при управлении водителем, которые не имел прав на управление автомобилем (отсутствие соответствующих записей в страховом договоре КАСКО, отсутствие у этого человека водительского удостоверения и т.п.).

- Имела места управление автомобилем при наличии у него критических неисправностей, список которых подробно представлен в ПДД (неисправная тормозная система, рулевое управления, система очищения стекол, габаритов и фар и т.п.).

- У водителя не было документов о пройденном ТО. Одновременно с этим, страховая компания в этом случае не может отказать в страховой выплате, если автомобиль был застрахован от угона и находился без движения (например, стоял во дворе).

- Наступление страхового случая за пределами территории, определенной договором.

- Использование транспортного средства в гонках или каких-то мероприятиях, что не было отмечено в страховом договоре.

- Использование транспортного средства в качестве обучающего.

- При повреждениях, полученных при выполнении погрузочно-разгрузочных работ или транспортировки транспортного средства другими автомобилями (к примеру, перевозка тягачом).

- При повреждениях, полученных в результате воздействия радиации и других химических поражениях.

- При повреждениях, полученных по результатам военных действий или иных аналогичных мероприятий.

- При повреждениях, полученных в результате проведения террористических актов, массовых волнений, беспорядков (кстати, такие риски могут быть прописаны в страховке).

- Если автомобиль был конфискован или изъят государственными структурами в соответствии с судебным решением.

- Если подогрев двигателя или других частей автомобиля осуществляться с помощью открытого пламени.

- Заводской брак или неисправности, которые приобрел автомобиль после ремонта.

- Если автомобиль использовался не по назначению (достаточно размытое понятие, применяемое страховщиками, его необходимо уточнять у сотрудников страховых компаний).

- Мошеннические действия или вымогательство.

- При повреждениях, которые получил автомобиль при несоблюдении правил пожарной безопасности. Например, если транспортное средство использовалось для транспортировки горючих материалов. Кроме того, страховые компании могут отказать в выплате, если автовладелец допустил воздействие огня на горюче-смазочные материалы автомобиля.

- Наличие проблем в работе электротехнической системы автомобиля.

- Неисправности в работе или поломка различных автомобильных агрегатов, приборов и деталей.

- Невозврат транспортного средства при лизинге, аренде, прокате.

- Повреждения колес (колпаки, диски, покрышки) в тех случаях, когда это не было обусловлено повреждениям других частей автомобиля. Например, если вы наехали на гвоздь, то установку заплатки страховая компания оплачивать не будет.

- Хищение колес, дисков, колпаков, произошедшее без нанесения ущерба другим частям автомобиля (в договоре может быть пункт об отдельной страховке колес).

- Незначительные царапины, дефекты лакокрасочного покрытия без повреждений кузова и других деталей авто.

- Ущерб, который был нанесен автомобилю, связанный с утратой или поломкой отдельных инструментов, насосов, аптечки, систем сигнализации и т.д., которые не являлись заводскими (не шли в комплекте с автомобилем) или не были застрахованы отдельно, о чем обязательно указывается в договоре.

- Ущерб, обусловленной потерей товарной стоимости транспортного средства в результате естественного износа или оснащения автомобиля каким-либо оборудованием, если это не прописано в страховке.

- Ущерб, полученный автолюбителем (моральное здоровье автовладельца, упущенная выгода и т.п.).

- Угон транспортного средства, произошедший из-за неответственного отношения автолюбителя (оставленные в замке зажигания ключи, открытые двери, отключенная сигнализация, провокация на угон и т.д.).

- Кража частей транспортного средства и оборудования, которая произошла в момент их нахождения вне застрахованного автомобиля (например, оставленные у авто съемные панели или сиденья).

- Кража или повреждение регистрационных номеров.

- Кража или поломка автомобильной магнитолы или встроенной съемной панели, любо панели других устройств, установленных в транспортных средствах и не застрахованных договором.

- Нарушенный режим хранения транспортного средства. Например, когда страховка оформляется с учетом того, что автовладелец в ночное время хранить свою машину в гараже или на охраняемой стоянке. Полис в таких случаях стоит дешевле.

- Если внутренние части автомобиля и обивка сидений были повреждены в результате неосторожного обращения с огнем, в том числе и курения.

1. Автовладелец поздно предоставил бумаги о страховом случае. Лучше всего направить все документы в страховую компанию в течение нескольких дней после ДТП.

2. Неправильное или неполное оформление документов, которые могут подтвердить наступление страхового случая, либо их подача вне определенного договором времени.

3. Страховой случай входит в перечень исключений, который был установлен страховой компанией при оформлении договора.

4. Информация, содержащаяся в бумагах по страховому случаю, не является правдивой или имеет противоречивые мнения сторон.

5. Автолюбитель уже получил страховые выплаты от страховщика, где был застрахован виновник аварии.

6. Если автолюбитель за счет определенных действий не смог предоставить страховой компании права суброгационного требования (возмещение ущерба со стороны виновника).

7. Если на возмещение ущерба потребуется большая сумма, чем стоимость застрахованного транспортного средства.

Кроме того, страховые выплаты автовладелец не получит при следующих обстоятельствах:

- Признание страховщика банкротом;

- Признание страхового договора недействительным по тем или иным причинам;

- Бланк страхового полиса был украден или потерян ранее;

- На день совершения страховой выплаты страховщик не получил полный размер страховой премии (этот вопрос зачастую согласуется между сторонами и решается в пользу автовладельцев).

Несмотря на то, что перечень причин от отказа в выплате со стороны страховой компании достаточно обширен, он не должен оказывать серьезного влияние на решение об оформлении или отказе от КАСКО. Необходимо самостоятельно изучить риски, с которыми вы можете столкнуться, после чего уже принять взвешенное и выгодное для себя решение.

-80x80.jpg)