Содержание

- 1 Законодательная основа

- 2 Особенности и нюансы регресса по ОСАГО

- 3 Законодательная основа

- 4 Регресс и суброгация — сходство и различие

- 5 Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО

- 6 Ответ на претензию страховщика

- 7 Срок исковой давности по регрессу ОСАГО

- 8 Возможная сумма и от чего зависит

- 9 Как оспорить виновность

- 10 Видео: Случаи регресса по ОСАГО: как избежать взыскания сумм ущерба?

- 11 Как избежать выплаты денежных средств в порядке регресса

Законодательная основа

Развиваясь, законодательство стремится работать не только с совершившимися правонарушениями или уже причиненным ущербом, но и создавать «подушку безопасности» для граждан на случай возможного причинения вреда. Отличным примером такой политики служит практика обязательного страхования автогражданской ответственности – ОСАГО.

С помощью полиса владелец транспортного средства гарантирует третьим лицам возмещение причиненного ущерба через страховую компанию. При этом многие считают, что, заплатив за страховку, избегут дальнейших трат. Но юридическая практика свидетельствует об обратном.

Страховая компания, которая выплатила пострадавшему некую сумму, имеет право взыскать ее с виновника ДТП. Процедура носит название регресса (ст. 1081 ГК РФ).

Чтобы вернуть деньги, организация подает в суд регрессный иск, при этом она обязана:

- на основании документов, подтверждающих произошедшее ДТП и сумму ущерба, выплатить возмещение;

- инициировать судебное заседание с целью возврата выплаченной суммы виновником аварии.

Важно! В сумму иска могут быть включены расходы на проведение независимых экспертиз, услуги юриста, судебные издержки.

Страховое право – отрасль, в которую постоянно вносятся изменения и дополнения, чтобы максимально упростить возмещение ущерба и сделать его для сторон безболезненным и быстрым. Основные положения содержат Гражданский кодекс РФ и Федеральный закон «Об обязательном страховании автогражданской ответственности».

Федеральное законодательство регламентирует основополагающие принципы страхования, а конкретные условия прописывают страховщик и владелец автотранспорта в договоре.

В этом случае водитель может быть не виноват в том, что отказала техника. Иск будет предъявлен оператору, который выдал диагностическую карту о соответствии автомобиля техническим требованиям.

Регрессивные требования страховой компании к виновнику ДТП предусматриваются статьей 14 Федерального закона «Об ОСАГО».

В соответствии с этой статьей страховая компания может предъявить требования о возмещении затраченной суммы:

- к виновнику автомобильного столкновения в случаях предусмотренных пунктом 1;

- к оператору, проводившему технический осмотр автотранспортного средства, перед выдачей диагностической карты, которая требуется для получения талона ТО.

Взыскать денежную компенсацию возможно, если в результате осмотра неисправностей автомобиля не было выявлено, а ДТП произошло из-за проблем с корректной работой транспортного средства (что доказано проведенными экспертизами).

Особенности и нюансы регресса по ОСАГО

Используется право на регресс исходя из признаков, дающих право страховщику, востребовать выплаченные средства. К ним относится регресс:

- к контрагенту, который купил полис ОСАГО

- к виновной стороне по аварии, но только после выплаты возмещения ущерба

- оцененный в большей сумме, чем произведенная компенсация, но востребование суммы не большей, чем выполненное перечисление

Право на возврат по регрессу не дает уверенности в результате даже при обращении в суд, так как вторая сторона может подать встречный иск, чтобы избежать принятия решения в сторону заявителя или с целью снижения суммы.

Важно! Регресс предоставляет право, которым страховщик имеет право воспользоваться. Это не обязанность.

Законодательная основа

Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст. 14 закона «Об обязательном страховании…» от 25 апреля 2002 года № 40-ФЗ.

К страховщику, который выплатил возмещение, переходит право требования потерпевшего с причинителя вреда компенсации в размере осуществленной выплаты, если:

- страхователь причинил вред жизни или здоровью потерпевшего умышленно;

- причинитель вреда управлял транспортом, будучи в состоянии опьянения (при этом не имеет значения его вид — алкогольное, наркотическое или иное);

- в момент ДТП страхователь управлял транспортом без прав;

- причинитель вреда покинул место ДТП, то есть скрылся;

- лицо, которое причинило вред, не вписано в договор ОСАГО;

- ДТП совершено страхователем после окончания действия договора ОСАГО либо до момента, когда он вступил в силу;

- ДТП оформлено без вызова сотрудников ГИБДД и участники не отправили заполненный экземпляр извещения о ДТП страховщику в 5-дневный срок с момента аварии;

- в течение 15 дней после ДТП его виновник приступил к ремонту или утилизации транспорта, участвовавшего в происшествии, либо не предъявил его страховщику для проведения осмотра и экспертизы;

- на момент ДТП истек срок действия диагностической карты;

- страхователь при заключении договора ОСАГО предоставил страховщику недостоверные сведения, что повлекло уменьшение размера страховой премии.

Понятие

Под регрессом понимается взыскание, обращенное на лицо, виновное в ДТП. Цель – получение с него денежной или иной компенсации средств, выплаченных потерпевшему страховщиком, с которым виновником заключен договор ОСАГО. Иначе подобное действие называется обратным требованием.

То есть, лицо, которое возместило причиненный потерпевшему ущерб, взыскивает с виновного в нанесении ущерба потраченные им средства. В нашем случае – это страховщик и виновный в ДТП страхователь.

Механизм обратного требования (регресса) прописан в статье 14 закона об ОСАГО.

Граждане, заключившие со страховой компанией договор по ОСАГО, не всегда знают, как может поступить страховщик в случае совершенного страхователем ДТП. Они часто пребывают в уверенности, что в случае аварии по их вине, страховщик возместит потерпевшему убытки и все. Все довольны. В действительности это не совсем так, точнее совсем не так.

Гражданин, купивший автостраховку, будет жестоко разочарован, когда с него, как с виновника аварии, страховщик потребует в порядке регресса возместить выплаченные потерпевшему суммы. Он то считал, что раз полис у него на руках, то ему не о чем беспокоиться, страховщик обо всем позаботится. Увы, это ошибка.

Хотя для уверенности есть основания, поскольку страховщик вправе потребовать от своего клиента, виновного в ДТП, возместить свои затраты только в некоторых, предусмотренных законом, случаях:

- Виновный на момент совершения ДТП был в нетрезвом состоянии, в наркотическом или ином опьянении, в результате внимание его было нарушено;

- У виновного на момент аварии отсутствовали права либо они были просрочены. Как известно, через каждые 10 лет права положено продлевать. Если этого не будет сделано, то считается, что у водителя их нет;

- Когда виновник совершил аварию на чужом автомобиле, доверенности на управление которым у него не было. То есть, правом на вождение данного транспортного средства он не обладал;

- Когда истек срок действия талона ТО у водителя грузовика;

- Когда виновный отсутствует в реестре лиц, вписанных в полис, который находился у него на момент ДТП. Случается такое достаточно часто в компаниях, занимающихся грузовыми или пассажирскими перевозками. Причины – недосмотр или забывчивость. В результате водитель в полисе отсутствует;

- Время, когда совершено ДТП, не совпадает с временным периодом, указанном в полисе. То есть, в это время использование автомобиля полисом не предусмотрено и страховое покрытие на этот период не распространяется;

- Авария была спровоцирована виновным или он причастен к ее совершению, а сама она была произведена по его замыслу. В результате потерпевшему или потерпевшим был нанесен ущерб.

Из всего вышеперечисленного можно сделать вывод: регрессивный иск может быть направлен на виновного в ДТП, если он совершил предусмотренные законом противоправные действия.

В этом случае страховщик вправе потребовать с виновного возмещение выплаченных потерпевшим денег.

Случайная, неумышленная авария по вине страхователя регрессию не повлечет.

Но все-таки страхователю стоит быть осторожней и стараться закон не нарушать.

Регресс и суброгация — сходство и различие

В силу п. 1 ст. 1081 ГК РФ лицо, которое возместило вред, причиненный другим лицом, может потребовать компенсации понесенных расходов с причинителя ущерба в размере выплаченного возмещения. Такое право называется правом регрессного требования.

Таким образом, при регрессе заменяется кредитор по обязательству лица, причинившего ущерб (т. е. деликтному обязательству). Если изначально причинитель вреда должен выплатить денежные средства потерпевшему, то далее, вследствие выплаты возмещения третьим лицом, появляется возможность предъявления новым кредитором регрессного требования к должнику.

В сфере ОСАГО страховщик, выплативший страховое возмещение за страхователя, получает при наличии оснований, предусмотренных законом, право регрессного требования по ОСАГО на взыскание убытков с виновника ДТП.

Регресс по ОСАГО позволяет гарантировать интересы имущественного характера потерпевшим в случае, когда страхователь недобросовестно выполняет свои обязанности по договору ОСАГО. Кроме того, регресс, вытекающий из отношений по обязательному страхованию, позволяет страховщикам возместить свои убытки, понесенные в результате выплаты страхового возмещения при наличии на то оснований, предусмотренных законом.

Необходимо отличать регресс в сфере обязательного страхования гражданской ответственности от суброгации ввиду того, что данные правовые механизмы имеют схожий принцип действия.

Основные отличия следующие:

- Право на регресс получает лицо, возместившее вред, то есть обязательство возникает в связи с фактом причинения вреда. Право же суброгации возникает из договора страхования.

- Право регресса появляется лишь в определенных случаях, которые предусмотрены законом. Право же суброгации всегда имеет место при заключении договора имущественного страхования, причем включение в такие договоры условий, исключающих возможность возникновения права суброгации, ничтожно.

Понятия «регресс» и «суброгация» в области страхования применяются в схожих ситуациях, подразумевая возврат выплаченных сумм по страховому возмещению. Происходит же действие на основании различных правовых норм и при разных механизмах.

Суброгация – это возврат денег по ущербу виновником происшествия или компанией, которая их застраховала. Таким образом, виновная сторона возмещает убытки, не покрытые договором ОСАГО.

Примером является ситуация, когда аварию спровоцировало 2 водителя. У одного из них есть еще и КАСКО, но который не виноват. По ущербу автомобиля по КАСКО выплата произведена в пределах страхового покрытия, но направлен иск к страховщику виновника за выплатой по ОСАГО, как по страховому случаю. Если сумма по страховому покрытию по автогражданке недостаточная, тогда виновник должен доплатить со своего кармана и это будет суброгация.

При регрессе же, выплату производит одно лицо, возмещение на 100 % возвращается виновником.

Примером регрессивной выплаты является ситуация, когда виновник скрылся с места аварии. В результате СК произвела выплату возмещения пострадавшей стороне, но оформила регресс на страхователя, так как тот скрылся с места происшествия, а это делать нельзя, что отражается и в договоре страхования.

Из примеров видно, что регресс оформляется компанией, в которой страховалась пострадавшая сторона. Суброгация касается востребования денег компанией виновника ДТП. В любом случае убытки касаются виновника.

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО

Далеко не все ДТП подлежат регрессным требованиям. Это возможно лишь в случаях, предусмотренных федеральным законодательством.

Страховщик должен убедиться в том, что было совершено одно из следующих действий:

- ущерб здоровью и имуществу причинен вследствие намеренных действий виновника ДТП;

- авария произошла по вине человека, который находился в состоянии измененного сознания: алкогольного или наркотического опьянения;

- лицо, управлявшее автомобилем в момент аварии, не было включено в полис;

- виновник покинул место происшествия до окончания следственных действий;

- водитель не имеет прав на управление транспортным средством;

- в момент аварии период действия страховки истек;

- виновник нарушил правило оповещения страховой компании об инциденте в течение пяти дней;

- владелец направил авто на ремонт или утилизацию до истечения пятнадцати дней после ДТП;

- не предоставил машину на экспертизу для объективного расследования обстоятельств происшествия;

- на машине с истекшим сроком диагностики перевозил людей;

- страховая премия была намеренно занижена за счет предоставления ложных сведений.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Действие договора страхования ОСАГО имеет двоякую сущность. С одной стороны, автовладелец обращается к страховщику для возмещения ущерба, который понесла его машина после аварии. С другой стороны, если виновным оказывается застрахованное лицо, компания выплатит ущерб потерпевшему – третьему лицу.

Зная об этом, недобросовестные страховые компании умышленно завышают суммы ущерба или вступают в преступный сговор с потерпевшими, чтобы больше получить с противоположной стороны. Если гражданин имеет такие подозрения, то единственный объективный выход из этой ситуации – независимая экспертиза, где он будет выступать инициатором.

В юридической практике нередки случаи, когда сумма иска снижалась в несколько раз, или в иске вовсе отказывали, основываясь на результатах экспертизы, которая доказывала, что требования не обоснованы.

Первое правило, если гражданин получает извещение о судебном заседании, — не поддаваться панике.

Виновник аварии должен придерживаться определенной стратегии:

- проверить срок исковой давности. Если прошло более трех лет с момента выплаты пострадавшему, нужно подать соответствующее ходатайство;

- проанализировать события ДТП. Уяснить, имеются ли объективные основания считать его виновным в происшествии и требовать возмещения;

- проверить обоснованность суммы иска. По возможности заказать независимую экспертизу, чтобы избежать подлога.

Напомню, что ранее регрессное требование к виновнику ДТП могло быть предъявлено в одной из следующих ситуаций:

- ДТП произошло вследствие умысла виновника.

- Виновник ДТП находился в состоянии опьянения.

- Виновник ДТП не имел права управления автомобилем.

- Виновник скрылся с места ДТП.

- Виновник не включен в договор ОСАГО.

- Виновник использовал автомобиль в период, не предусмотренный страховым полисом.

- Истек срок действия диагностической карты (легкового такси, автобуса, грузовика, предназначенного для перевозки людей).

Оба перечисленных случая относятся к самостоятельному оформлению ДТП без участия сотрудников полиции.

1. Если виновник не отправит страховщику свой экземпляр бланка извещения о ДТП в течение пяти рабочих дней, то за ремонт придется платить самостоятельно.

2. Если виновник ДТП отремонтирует или утилизирует собственный автомобиль в течение 15 рабочих дней или не предоставит его для проведения независимой экспертизы, ему также придется рассчитываться за ремонт чужого автомобиля из собственного кармана.

— Пострадавший в ДТП получит выплату от своей страховой (страховая 1).

— Страховая 1 получит деньги от страховой компании виновника (страховая 2).

— Страховая 2 получит деньги от виновника ДТП.

Т.е. пострадавшему и виновнику взаимодействовать на практике не придется, однако деньги фактически перейдут от второго к первому.

2. Страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты к оператору технического осмотра, выдавшему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена в момент проведения этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

2. Страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты к оператору технического осмотра, выдавшему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

Теперь регрессное требование может предъявляться в том числе и в случае халатного проведения технического осмотра. Например, оператор технического осмотра может вообще не проводить проверку остаточной глубины протектора автомобильных шин. Если из-за недостаточного сцепления с дорожным покрытием произойдет ДТП, платить за него придется оператору ТО.

Будем рассчитывать, что после изменения данного пункта операторы технического осмотра будут выполнять свою работу более ответственно.

Для востребования денег по регрессу страховщик должен предоставить доказательства противоправных действий или несоблюдения условий договора между им и страхователем. Приемлемое время для подачи иска – следующий день после выполнения перечисления, но не позже искового срока давности, который в данном случае исчисляется тремя годами.

По обращению за возвратом возмещения страховщики ограничены. Допускаются следующие случаи:

- Не были предоставлены в СК требуемые для оформления дела документы или срок подачи не соблюден.

- Ремонтные работы выполнены без уведомления СК в срок 15 дней после аварии или без предварительно проведенной экспертизы состояния авто.

В таком случае допускается скрытие важных доказательств для определения вины водителя.

Другие причины перечислим в следующем пункте.

Определив невыполнение законных требований страхователем, страховая компания защищает свои интересы. В таком случае она будет доказывать свою правоту, подготавливая весомые доказательства. Рассмотрим наиболее часто встречающиеся случаи несогласия СК по произведенной выплате.

Согласно статье № 15 Федерального закона о страховании, страховой полис покрывает риски не только водителя, собственника автомобиля или других лиц, законно им управляющих. Эта запись указывает на необходимость выплаты возмещения для любого человека, находящегося за рулем машины во время происшествия.

Одновременно следует указать на особенность составления договора. Одним из обязательных пунктов является отметка о водителях, допущенных к управлению. Это влияет на риск компании и на стоимость полиса, так как чем больше людей ездит на конкретном авто, тем больший риск возникновения ДТП. Если ограничений нет (служебный транспорт), тогда страховка еще дороже.

При наступлении необходимости выплатить деньги, страховщик обязан это сделать, но также он имеет право подать в суд для регрессивной выплаты, сославшись на нарушение условий по договору. В тоже время, страхователь может выдвинуть встречный иск, полагаясь на указанную статью в законе.

Срок действия ОСАГО

Любой договор имеет ограниченный срок действия. Это касается и ОСАГО. Если авария совершена при окончании указанной даты в договоре, СК также имеет право на регрессную выплату, так как срок ее полномочий закончен и это подтверждает документ, подписанный двумя заинтересованными сторонами.

Если страхователь получил выплату по страховому случаю, нельзя считать его завершенным. Законом предусмотрен срок исковой давности, по которому еще есть время в 3 года, когда он имеет право на востребование средств, оформив регрессное требование. Считается он с момента перечисления средств потерпевшему и применяется после написания заинтересованной стороной заявления.

Ответ на претензию страховщика

Российское законодательство устанавливает правила претензионной работы в любой правовой сфере. Для начала одна из сторон должна попытаться мирно урегулировать конфликт, направив оппоненту претензию.

В данном случае страховщик надлежащим образом направляет виновнику ДТП документ, предлагая добровольно вернуть некую сумму денег.

Адресат имеет право выполнить требования и закрыть ситуацию или отказаться от требований, написав ответ. Прежде чем отдавать деньги, нужно убедиться в обоснованности суммы.

Запомните! Добросовестный страховщик приведет в претензии полный расчет и приложит подтверждающие документы: договор страхования с пострадавшим, справки, результат экспертизы, фотографии, доказательства перечисления страховой суммы. Если такие свидетельства отсутствуют, возможно, сумма завышена, и имеет смысл провести собственное расследование.

Как известно, страховые компании – это коммерческие организации, они стремятся минимизировать издержки (выплаты) или переложить их на чужие плечи. Поэтому лучше потратить средства и провести независимую экспертизу, чтобы избежать обмана. Если имеются подозрения в таких фактах, нужно дать мотивированный отказ и готовиться к суду, собирая доказательную базу.

Срок исковой давности по регрессу ОСАГО

Отдельных требований гражданское законодательство к регрессным искам не предъявляет. Как и любой другой имущественный иск, он может подаваться в течение трех лет.

Особого внимания заслуживает лишь момент, с которого начинается отсчет исковой давности. Это не дата аварии, а дата произведения выплаты пострадавшей стороне. Между этими событиями может пройти значительное количество времени.

Ответчик как заинтересованное лицо должен сам поинтересоваться этим вопросом, так как суд может закрыть дело по истечении срока исковой давности только по ходатайству одной из сторон. Если такое требование не будет предъявлено, дело будет рассматриваться в стандартном порядке.

Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке. При этом истечение срока не влечет отказа в удовлетворении требований истца, если об этом не заявит суду ответчик.

Если о пропуске срока исковой давности было заявлено в суде и это обстоятельство подтвердилось, истечение срока является самостоятельным основанием для отказа в удовлетворении исковых требований.

В силу п. 2 ст. 966 ГК РФ срок исковой давности по требованиям, вытекающим из договоров имущественного страхования вследствие причинения вреда жизни, здоровью, имуществу, составляет 3 года. Это означает, что срок давности по регрессу ОСАГО тоже равен 3 годам.

При этом течение срока давности в силу п. 3 ст. 200 ГК РФ начинается с момента исполнения основного обязательства, то есть со дня, когда страховщик произвел выплату страхового возмещения в полном объеме.

В связи с такой позицией законодателя многих интересует, можно ли и как избежать регресса по ОСАГО. При наличии оснований для возникновения регрессного обязательства, предусмотренных ст. 14 ФЗ № 40, избежать выплат достаточно сложно, поскольку страховщик имеет законное право требовать возмещения в пределах установленного срока. Если же срок истек, необходимо обратить внимание суда на этот факт, что позволит избежать возможного взыскания.

Наиболее же действенным способом избежать выплаты является исключение случаев, при которых у страховщика возникает право регресса. Для этого нужно:

- не ездить в состоянии алкогольного опьянения;

- не допускать случаев истечения срока действия диагностической карты;

- своевременно предоставлять транспортное средство страховщику для осмотра;

- следить за сроком действия полиса страхования;

- не покидать место ДТП, если стал его участником.

https://www.youtube.com/watch?v=3D4detWmrVw

Других законных способов не существует.

Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом. В отсутствие оснований страховщик не имеет права требовать возмещения ущерба с причинителя вреда после выплаты страхового возмещения потерпевшему.

Как уже было сказано в статье, на регресс подать страховая компания может только после произведенной выплаты. Ограничением является дата, которая наступает спустя 3 года после наступления страхового случая. Зная об этом, страховщики могут не спешить с запросом возмещения, но установленный срок будет не лишним проверить, если прийдет уведомление по обращению в суд.

Регрессивные требования рассматриваются в судебном порядке, поскольку касаются законных интересов, как физических, так и юридических лиц. А, следовательно, для регрессивного иска, как впрочем, и любых других подобных правоотношений, установлен срок исковой давности (ГК РФ, ст. 196). Составляет он три года. По истечению этого срока иск суд не удовлетворит.

Но надо учитывать, как он исчисляется. Точнее, что закон определяет как начало исчисления. Есть общее правило исчисления срока давности. Он начинается с того момента, когда человек или организация узнали о нарушении своих прав или должны были узнать (в зависимости от обстоятельств).

В отношении регресса это правило не действует. Срок давности начинается с того момента, когда страховщик возместил потерпевшему ущерб в полном объеме, т. е. выполнил свои обязательства по договору.

Как оспорить регресс по ОСАГО?

Как мы уже говорили, страховщик после выплаты компенсации потерпевшему попытаться взыскать с виновного свои расходы. Сначала в адрес виновника направляется претензия. В ней описывается происшедшее событие (ДТП, выплата). Затем приводится сумма произведенных страховщиком выплат, далее требование возместить расходы и срок возмещения их.

Однако, если страхователь противоправных действий не совершал, т. е. под действие 14 статьи закона по ОСАГО не подпадает, то он вправе и обязан действия страховщика оспорить в суде, поскольку они нарушают законодательство.

Можно отвечать или не отвечать на претензию. Нужного вам результата таким путем вы не добьетесь. Лучше обратиться в суд. Но перед этим необходимо запастись документами, которые подтвердят в суде вашу правоту.

Возможная сумма и от чего зависит

Сумма регрессного требования складывается из нескольких составляющих. Самая массивная часть – страховая выплата, которая произведена пострадавшей стороне. К ней присоединяются проценты, которые были взяты финансовой организацией при переводе средств, оплата услуг эксперта и юриста. То есть суммируются все сопутствующие расходы и судебные издержки, если дело окажется в суде.

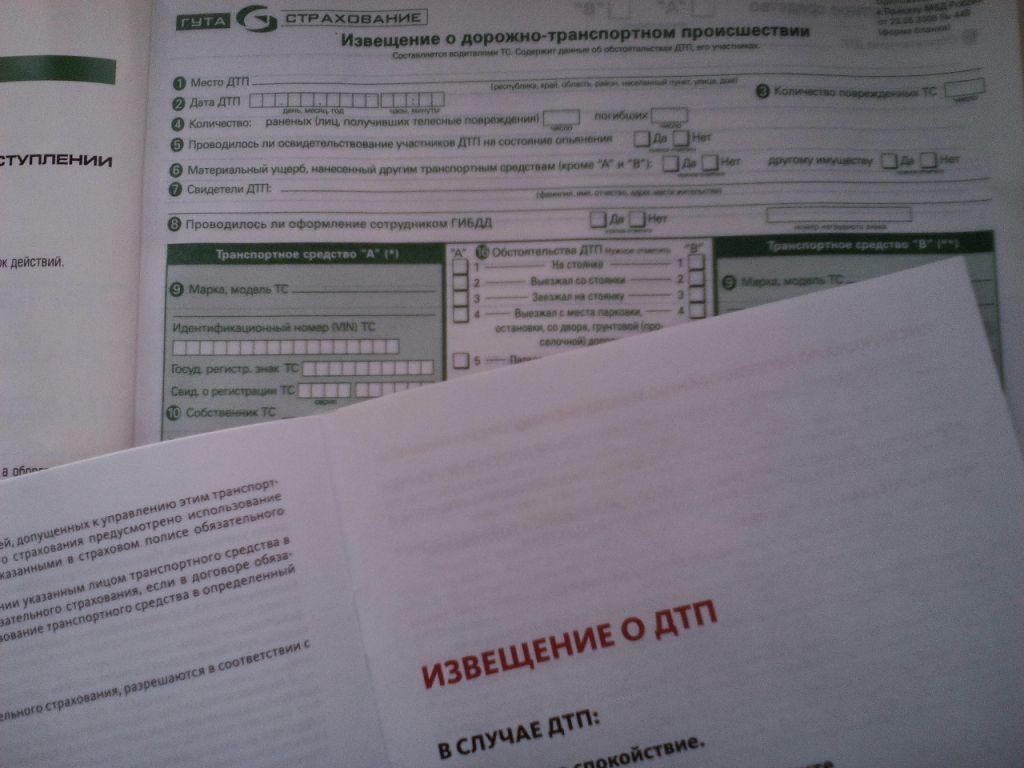

Европротоколом называют совместное заполнение извещений о ДТП водителями в случае, когда:

- они принимают решение не вызывать сотрудников ГИБДД;

- ущерб причинен исключительно имуществу и его размер не превышает установленной законом суммы;

- у участников аварии нет разногласий относительно виновности одного из них в происшествии.

Впоследствии извещения о ДТП предъявляются страховщику для выплаты страхового возмещения.

Регресс по европротоколу возможен только при наличии оснований, установленных ст. 14 ФЗ № 40 (их перечень приведен выше).

Одним из оснований для возникновения у страховщика права требования по регрессному обязательству является ненаправление участниками ДТП извещения в адрес страховщика в 5-дневный срок с момента ДТП. В этом случае к страховщику переходит право требования потерпевшего к причинителю вреда (страхователю).

Сумма регрессивного иска, предъявленного страховой компанией к виновнику дорожного столкновения зависит от:

- размера нанесенного ущерба пострадавшей стороне;

- размера средств, затраченных страховой компанией на проведение расследования (оплата экспертиз) и ведение страхового дела.

Автомобилю Б причинен ущерб в размере 10 000 рублей, что доказано проведенными исследованиями. На ведение страхового дела затрачено 3 000 рублей.

Эта сумма увеличена на 3 500 рублей, которые пошли на оплату услуг компании, проводившей экспертизу.

Размер регрессивного иска составит 10 000 3 000 3 500=16 500 рублей.

Как оспорить виновность

Виновником в совершении любого правонарушения гражданина может признать только суд. Но страховщики не желают тратить время и средства на инициирование судебных заседаний. И направляют претензию с требованием вернуть деньги, обвиняя лицо только на основании протокола дорожно-транспортного происшествия и справки из ГИБДД.

Опытные юристы однозначно скажут, что торопиться с выплатой не имеет смысла. Они знают, как нужно строить линию защиты, чтобы минимизировать возврат или вовсе признать требования незаконными.

Запомните! ДТП – происшествия, в которых редко оказывается виноват только один водитель. Зачастую оба нарушают правила, только один получает больший ущерб. Поэтому страховщикам придется постараться, чтобы доказать свою позицию в суде.

Видео: Случаи регресса по ОСАГО: как избежать взыскания сумм ущерба?

Закон четко формулирует мысль о том, что регресс возможен только в случае, если страховая выплата назначена и переведена на счет потерпевшего. Если страховое дело еще длится, то страховщик не имеет права предъявлять никаких требований виновнику аварии.

Суммы, которые запрашиваются у водителей, бывают огромными, потому что складываются из прямого ущерба автомобилю и его владельцу, а также трат на проведение экспертиз и ведение дела. Получив требование о возмещении, в первую очередь нужно убедиться, что в расчетах нет фальсификации, и они содержат объективную информацию.

")

Необходимо проанализировать:

- документ, фиксирующий страховой случай;

- заключение эксперта по автомобилю;

- расчет ремонтных работ. Здесь нужно обратить внимание на базовые цены, которые заложены в смету.

Из них можно почерпнуть информацию о средних ценах на ремонтные работы, детали, количество часов, которое необходимо для восстановления авто. Затем сравнить результат с приложенным к претензии.

Как избежать выплаты денежных средств в порядке регресса

Единственный способ полностью избежать выплат по регрессному иску – не участвовать в дорожно-транспортных происшествиях. Поскольку даже пешеход теоретически может стать виновником аварии, эта проблема интересует всех участников дорожного движения.

Существуют некоторые правила, которые призваны минимизировать риск стать объектом регрессного требования в суде:

- не садиться за руль в состоянии алкогольного или наркотического опьянения даже в незначительной степени;

- в обязательном порядке соблюдать правила дорожного движения;

- контролировать и проверять срок действия полиса страхования и техосмотра;

- помнить о списке лиц, включенных в полис. При получении проверять свои данные;

- ни в коем случае не покидать место происшествия до окончания всех формальностей. Это приравнивается к признанию вины, в суде будет свидетельствовать против лица.

Причинение тяжкого вреда здоровью и, возможно, смерть потерпевших будет основанием для уголовного судопроизводства и лишения свободы виновного.

Водитель должен помнить, что помимо ситуации, связанной с нарушением правил дорожного движения, виновника могут заставить платить не только по ОСАГО со средств страхового покрытия, но и по суброгации для возмещения расходов по КАСКО, если перечисленных средств не хватит. Сумма определяется как разница между выплатой по автогражданке и по той, что выплачивается по КАСКО.

Чтобы избежать проблем связанных с управлением автомобилем, следует соблюдать ПДД и условия ОСАГО. Кроме этого обратить внимание следует на следующее:

- Внимательно читать условия договора, не спешить его заключать. Если некоторые пункты не нравятся, лучше попросить их не включать в оригинал договора или найти компанию с лучшими условиями.

- Своевременно продлять страховку, избегая неоплаченных дней (новый договор действует только на следующие сутки).

- Водителям грузовых ТС следить за сроками по действия техталонов.

- В договор вписывать всех водителей, которые допущены к управлению или оформлять без привязки к конкретному водителю.

- Если автомобиль чужой, следует получить доверенность от собственника.

- Не покидать место происшествия.

- Не скрывать факты по происшествию от страховщика, предоставлять достоверную информацию, так как право регресса имеет срок давности

(3 года) за которые он может востребовать возмещение назад. - Предоставлять все документы. Писать заявление на выплату в установленные страховщиком сроки.

- Не ремонтировать и не утилизировать ТС без уведомления СК.

Если денег для возврата нет, а иск был удовлетворен в пользу страховщика, есть шанс оформить взыскание с зарплаты частями. Это может быть и другой официальный источник дохода. Согласно закону, выплаты не должны превышать половину дохода. Если же выплаты уже производятся по какому-либо другому, оформленному по закону долгу, судебным разбирательствам, расчет производится так, чтобы половина дохода оставалась.

Страховая деятельность позволяет защитить интересы застрахованных, предоставляя получение значительного страхового покрытия при наступлении страхового случая (по сравнению со стоимостью страховки). Их деятельность направлена на получение прибыли. По этой причине не следует забывать, что отстаивая свои интересы в рамках закона, такие компании имеют право на взыскание регресса. В таком случае следует понимать, что каждую из сторон может защитить суд, определив действительного виновника в ситуации.

Избежать регрессионных требований можно, если:

- соблюдать правила оформленного договора страхования. А именно, эксплуатировать машину только в указанное в полисе время, не передавать ТС людям не имеющих водительских прав или не вписанных в страховой полис. Четко соблюдать регламент предоставления документов о ДТП, соблюдая все сроки;

- не садиться за руль в состоянии опьянения и ни в коем случае не оставлять самовольно место дорожного столкновения;

- не предпринимать попыток скрыть от страховой компании какие-либо факты, имеющие отношение к произошедшему дорожному столкновению. А именно, не ремонтировать (утилизировать) машину ранее установленного срока и/или без специального разрешения страховщика.

Соблюдение простых правил позволит воспользоваться страховой выплатой при нанесении ущерба третьим лицам в результате автомобильного столкновения.

По вашей вине произошло ДТП. Страховщик выплатил потерпевшим компенсацию. Как избежать репрессий с его стороны, не подвергнуться регрессивному иску? Можно ли законным путем обезопасить себя от подобных действий страховой компании?

Ответ на все эти вопросы один. Можно. Запомните следующее и это важно знать каждому, кто владеет полисом ОСАГО:

- Когда управляете автомашиной, будьте внимательны, осторожны. На дороге часто возникают ситуации, которые могут перерасти в ДТП. Постарайтесь не нарушать закон, управляя автотранспортом;

- Обязательно соблюдайте положения договора ОСАГО, в которых оговорены сроки использования автотранспорта. Особенно важно вышесказанное, в том случае, если у вас по какой-то причине есть неоплаченные страховые взносы;

- Если вы управляете грузовым автомобилем, не допускайте, чтобы ваш талон ТО оказался просроченным;

- Обязательно убедитесь, что вы внесены в полис, выданный на машину, которой вы управляете. Ваши данные должны быть занесены в полис полностью, без помарок и исправлений. Ваше отсутствие в реестре водителей, внесенных в данный документ, является грубым нарушением и может повлечь взыскание;

- Если придется управлять чужим автомобилем, то получите от владельца доверенность на управление им, обязательно на ваше имя. Иначе у вас нет прав садиться за руль этого автомобиля;

- Если по вашей вине произошло ДТП, не пытайтесь скрыться. Место аварии покидать нельзя! Такие действия будут расцениваться, как попытка избежать ответственности за содеянное, в частности за нанесенный потерпевшим ущерб.

Соблюдайте перечисленные правила, это не сложно, и вы сможете избежать регрессивного иска страховщика, а соответственно, и расходов на возмещение его затрат на компенсацию потерпевшим.

Отбиться от иска не удалось. А денег на оплату иска у вас нет, тогда обратитесь в суд. Оформите через суд оплату регресса долями в течение определенного периода времени. Оплачивать можно, как с зарплаты, так и с других источников дохода.

Учтите, что более 50 процентов в счет погашения долга с вас удерживать никто не вправе.

Даже в том случае, если у вас несколько долговых выплат, все равно сумма их не должна превышать 50 процентов от вашего заработка.

https://www.youtube.com/watch?v=IqRu0bN83CQ

Запомните, самая надежная мера безопасности водителя – законопослушность. Так вы убережете себя от неприятностей на дороге и от конфликтов со страховщиком. Учтите, что регресс может быть применен к вам в случае любого вашего нарушения за рулем. Соблюдайте перечисленные выше правила. Будьте внимательны и осторожны.

-80x80.jpg)